|

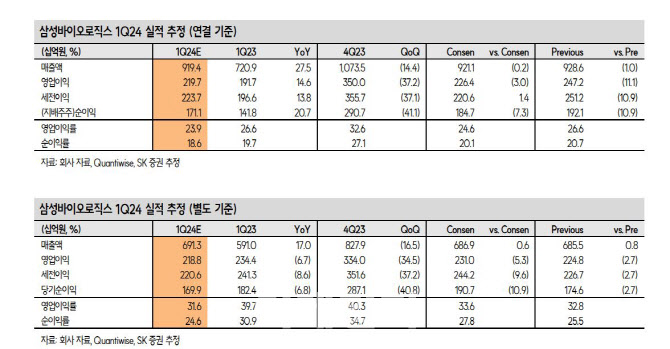

1~3공장 풀가동이 지속된 가운데 2023년 6월부터 4공장 페이즈(Phase) 2가동을 시작으로 4공장 가동률이 지속적으로 상승함에 따라 전년 동기 대비 매출액 증가가 기대된다는 설명이다. 원·달러 환율 역시 전년 동기 대비 큰 폭 상승함에 따라 매출성장에 긍정적 기여가 예상된다.

다만, 2024년 매출 트렌드는 예정된 생산 스케줄에 따라 ‘상저하고’의 패턴이 전년에 이어 반복될 전망인 만큼 전분기 대비 매출 감소는 불가피할 전망이라는 것이 이 연구원의 설명이다.

이에 따라 올해 연결기준 매출액 및 영업이익은 각각 3조 3493억원, 1조2174억원이 될 전망이다. 이는 각각 전년 대비 14%, 1.1% 늘어난 수치다. 연초 제시된 가이던스에 부합한 수준으로 전년대비 비우호적 환율 효과가 예상되나, 4공장 가동률 상승에 따른 4공장 매출 증가, 삼성바이오에피스 바이오시밀러 매출 성장세가 기대된다고 이 연구원은 전했다.

영업이익률은 비우호적 환율 효과, 4공장 감가상각비 온기 반영, 5공장 가동을 앞둔 판관비 증가 등 영향으로 전년대비 하락할 것으로 내다봤다. 이 연구원은 “올해 실적은 상저하고의 패턴이 예상된다. 이는 계획된 생산 스케줄에 따른 것으로 하반기 갈수록 실적은 더욱 확대될 전망”이라고 언급했다.

최근 삼성바이오로직스의 주가는 미국 상원 국토안보위원회의 ‘생물보안법’ 통과 소식에 연초 대비 소폭 상승했다. 이 연구원은 “향후 최종 법안 통과 여부를 지켜봐야겠으나 통과 후 단기적인 수혜는 제한적일 전망”이라며 “법안 통과를 위한 기간, 통과 이후 주어질 유예기간 등을 고려 시 직접적인 수혜 확인까지는 최소 2년 이상 소요될 전망”이라고 전했다. 이어 “오히려 주가 반등을 위해서는 4공장 수주 마무리, 5공장 조기 수주 기대감이 핵심”이라고 덧붙였다.

![친딸 성폭행 후 살해한 재혼 남편에 “고생했다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000001t.jpg)