|

일본 증시가 연일 새 역사를 쓰고 있는 상황에 닛케이225지수는 지난해 3월 일본 도쿄증권거래소가 기업가치 향상을 위한 개선 방안인 ‘자본비용 및 주가를 의식한 경영 실현을 위한 대응’을 요구한 이후 42.3% 상승한 것으로 나타났다. 닛케이225지수에 포함된 기업 중 지난해 초 대비 PBR(주가순자산비율)이 높아진 기업은 80%가 넘는다.

최보원 한국투자증권 연구원은 “기업가치 향상을 위한 개선 방안을 게시하도록 요구한 점이 일본 주식에 대한 투자 매력도를 높인 것으로 평가한다”면서도 “일본의 저PBR 정책이 단기간에 성과를 낸 것은 아니다”라고 강조했다. 1990년대 초 버블 붕괴 이후 저성장 국면에 직면한 일본은 해외 투자자들의 재팬 패싱을 벗어나려는 방안을 10년간 시도해왔기 때문이다.

일본은 지난 2013년 6월 재흥 전략을 시작으로 2014년 스튜어드십 코드 도입, 2015년 기업 지배구조 코드 도입 등을 진행했고, 2022년엔 일본 거래소 개편 등을 통해 일본 주식에 대한 접근성을 높이기 위한 기반을 다졌다. 2023년엔 액티브 ETF(상장지수펀드)를 시작하는 등 기시다 후미오 내각 출범 이후에도 증시 활성화 정책을 점차 강화했다.

|

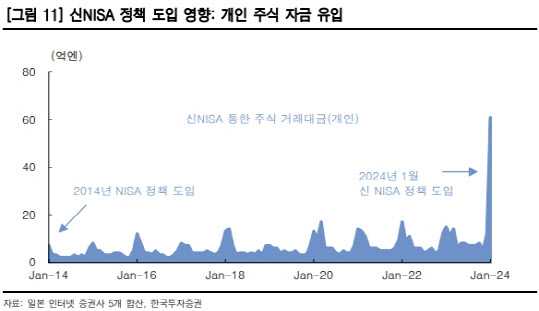

우선 지난해 11월 이후 일본 프라임 시장에서 개인의 거래대금 비중이 차츰 커졌는데, 최 연구원은 이를 신 NISA 정책 도입의 결과라고 봤다. 지난해 11월까지만 해도 5조엔(44조원)에 그쳤던 일본 온라인 증권사 내 개인의 거래대금은 신 NISA 정책 도입 이후인 올해 1월 61조엔(542조원)으로 크게 늘었다.

최 연구원은 이어 “주식시장 자금 유입을 위한 정책들이 연이어 공개되는 상황에 일본 대형 기업들은 예상보다 양호한 실적도 공개하고 있다”며 “연초엔 미국 IT 기업과 동조화 기조가 이어지면서 지난해 11~12월 부진했던 기업들을 중심으로 반발 매수세도 나타나 외국인 자금 유입이 지속되고 있다”고 말했다.

최 연구원은 올해 일본 정부가 금융정책 정상화를 진행하리라고 전망하면서 이에 대한 부담을 상쇄하기 위해서라도 친주주·증시 활성화 정책을 이어가리라고 내다봤다. 다른 국가와 대비해 일본의 가계 금융 자산에서 주식이 차지하는 비중이 적다는 점을 강조하면서 금융정책 정상화가 진행되는 단계에서도 꾸준히 관련 정책을 발표하리란 예상이다.

아울러 최 연구원은 일본에서 증시 활성화를 위한 정책을 도입할 시 수혜 종목으로 배당주와 기업가치 제고 관련 종목을 꼽았다. 특히, 기업가치 제고와 관련한 기업들로 구성된 대표 지수인 ‘JPX Prime 150 지수’를 주목했다. 해당 지수는 프라임 시장 상장 기업 중에서도 시가총액 상위 기업들로 구성된다.

최 연구원은 “해당 지수는 자기자본비용보다 ROE(자기자본이익률)가 높고, PBR이 1배를 넘는 기업을 선별한 지수로, 소니·키엔스·NTT·도쿄 일렉트론 등이 포함된다”며 “연초엔 미국 IT 기업과 동조화 기조가 심화하면서 일본 대표 IT·제조업체의 반등이 컸지만, 중·장기적으로는 (해당 지수에 포함된 기업들이) 정책 수혜가 크게 반영될 수 있다”고 판단했다.

![“20년 살다 나와 女 만날 것” 자매 살해범은 왜 감형됐나 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500001t.jpg)