|

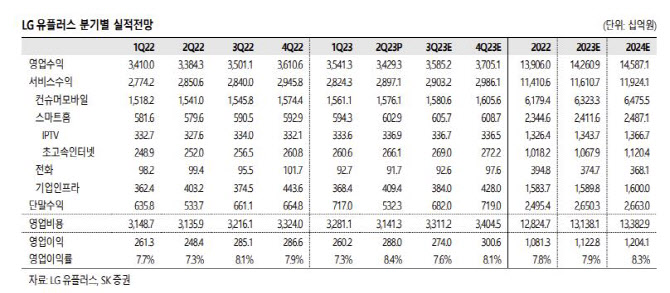

최관순 SK증권 연구원은 모바일 서비스 수익 2.5%와 IPTV 2.8% 등 통신업에서 안정적인 성장을 기록하였으며, 지난해 2분기에 발생한 일회성 인건비 450억원이 제거되고 마케팅 비용이 소폭 감소하면서 양호한 실적을 기록했다고 판단했다.

이에 더해 최 연구원은 하반기 통신업의 안정적 성장과 비용안정화 기조가 유지될 가능성이 높아 3년 연속 영업이익 두 자릿수 증가의 높은 기저에도 불구하고 올해 영업이익 성장 기조는 지속될 것이라고 전했다.

최 연구원은 특히 “다양한 요금제 출시와 양질의 가입자를 확보하고 있는 유무선 통신 비즈니스는 하반기에도 안정적 성장이 지속될 것”이라며 “또한 LG 유플러스는 카카오모빌리티와 전기차 충전 합작법인(JV)를 체결했는데, LG전자, LG에너지솔루션, LG헬로비전 등의 계열사와 시너지 발생이 기대된다”고 설명했다.

이어 “이밖에 스마트팩토리, 스마트모빌리티, 오리지널 콘텐츠 제작 등 잠재력 높은 신사업 투자를 통해 장기 성장기반을 마련하고 있다”고 덧붙였다.

다만, 최 연구원은 “지속적인 이익증가에도 불구하고 주가는 올해 주가수익비율(PER) 기준 6.5배로 밸류에이션(기업 가치) 매력이 높지만, 다만 저평가를 해소할만한 단기 모멘텀은 아쉬운 상황”이라며 목표가를 하향했다.