|

한화투자증권은 한라의 2분기 매출액이 전년동기대비 1.5% 증가한 3536억 원, 영업이익은 38.4% 줄어든 114억 원을 기록할 것으로 추정했다. 시장 컨센서스인 영업이익 150억 원보다 23.8% 낮다.

송 연구원은 “총 매출액은 주택 부문의 매출 성장에도 불구하고 토목 부문 매출 감소가 이어지면서 미미한 성장을 기록한 것으로 파악된다”며 “영업이익 감소폭은 상대적으로 클 것으로 예상하는데, 이는 자재 가격 부담으로 주택·건축 부문 원가율이 상승한 영향과 작년 2분기 소송비용 환입(50억 원)에 따른 기저 효과로 판관비가 전년대비 크게 늘어난 영향”이라고 분석했다.

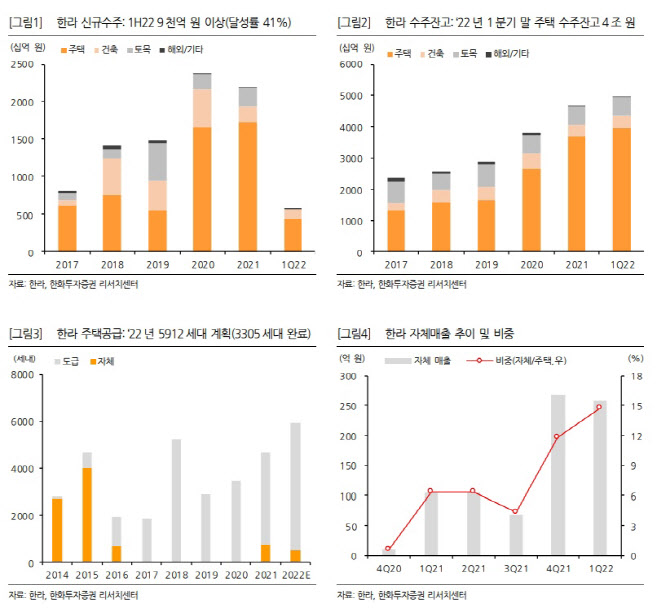

다만 수주와 분양은 안정적이다. 송 연구원은 “상반기 신규수주는 9000억 원 이상을 기록해 연간 수주목표 2.25조 원 달성에 무리가 없는 상황이며 수주잔고도 5~6년치의 풍부한 일감을 확보하고 있다”며 “올해 분양 계획은 5912세대로 과거 3개년 평균대비 61% 가량 많으며, 현재까지 3305세대의 분양을 완료해 연간 계획 대비 56%를 소화했다. 올해 분양목표 달성 시 내년 주택 매출 증가폭은 더 확대될 것”이라 전망했다.

아울러 “한라의 차별적인 강점 중 하나는 자체사업을 진행 중이라는 점인데, 작년 양평 1600세대에 이어 올해 506세대, 내년 774세대의 자체 분양을 계획하고 있다. 이에 자체사업 매출 비중도 내년까지 점차 확대될 것으로 예상돼 자재 가격 상승에 따른 주택부문 원가 부담도 일부 상쇄시켜줄 것”이라 내다봤다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)