|

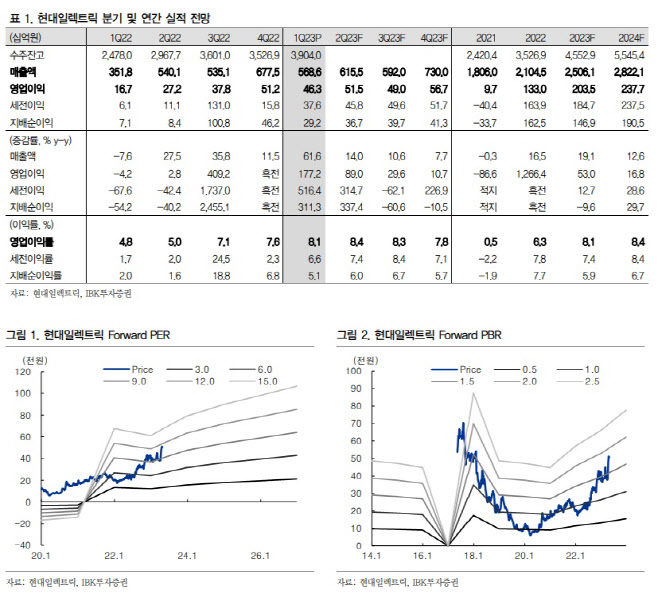

현대일렉트릭의 올해 1분기 연결 기준 매출액은 전년동기대비 62% 증가한 5686억 원, 영업익은 177% 늘어난 463억 원, 영업이익률은 전년비 3.3%포인트 늘어난 8.1%를 기록하며 영업익 기준 컨센서스를 30% 상회했다. 작년 수주분이 본격적으로 반영되며 매출이 큰 폭으로 증가했고 선별수주와 판가인상에 따른 수익 개선 효과로 1분기부터 높은 실적을 달성했다.

IBK투자증권은 중동, 북미, 선박용 시장에서 수주 증가추세가 이어질 것으로 전망했다. 이 연구원은 “중동은 석유사업 의존도를 낮추기 위한 사업다각화가 적극적으로 진행되고 있다”며 “사우디 네옴시티 등 대규모 복합도시 건설로 전력기기 수요가 견조할 것으로 예상된다”고 말했다. 중동 1분기 매출은 전년동기대비 79% 증가한 837억 원으로 수주잔고는 5억3000만 불을 기록하고 있다.

북미시장은 고압 전력 변압기 뿐 아니라 배전 변압기 수주도 크게 증가하고 있다. 연초 미국 AEP와 패드 변압기 계약을 시작으로 미국 신제생 에너지 시장 대형 수주건이 이어지고 있다. 북미 1분기 매출은 전년대비 47% 늘어난 1711억 원, 수주잔고는 13억7000만 불을 기록하고 있다.

이 연구원은 “선박용 시장에서는 대형 LNG 프로젝트 및 중형 친환경 컨테이너선의 신규 발주 흐름이 지속됨에 따라 선박용 전장품 수요도 유사한 수주 흐름을 보일 것”으로 전망했다. 선박용 제품 1분기 매출액은 전년대비 7% 증가한 829억 원, 수주잔고는 3억8000만 불을 기록하고 있다.

![“‘강간·폭행·음주운전' 의대생은 의사가 되면 안됩니다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100001t.jpg)

![“49살 같은데 94년생?”…마을 女이장의 반전[중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000793t.jpg)