SFA반도체는 국내 최대 반도체 후공정 서비스 전문업체로 패키징, 패키징테스트, 모듈, 모듈 테스트 등을 담당한다. 주력 거래선은 삼성전자(005930)(3분기 누적 매출액 비중 77%)이며, 삼성전자 서버 디램(DRAM) 내 후공정 1위 업체다.

아이템 별 매출액 비중은 메모리 85%, 범프(Bump) 8%, 비메모리 7%, 사업 영역 기준으로는 Ass’y 87%, 테스트 13%이다. 국내 유사 업체로는 하나마이크론, 시그네틱스, 한양디지텍 (모듈) 등이 있다.

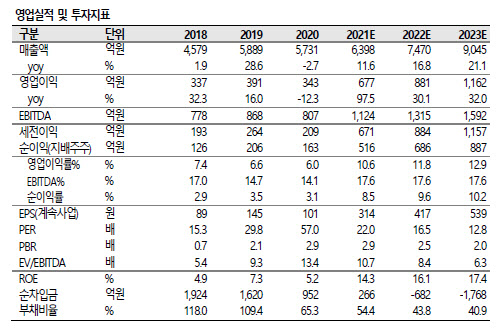

SFA반도체의 올해 연결 실적은 매출액 전년비 12% 늘어난 6398억원, 영업이익은 전년비 98% 늘어난 677억원, 영업이익률은 전년비 5%포인트 상승한 11%로 전망했다.

|

특히 SFA반도체가 후공정 외주 증가 사이클 하에서 동남아 등 저인건비 국가 내 생산시설을 보유하고 있는 업체라는 점에 주목했다.

한 연구원은 “외주 수요를 자극할 수 있는 경쟁력은 낮은 인건비이며, 패키징, 패키징테스트, 모듈, 모듈테스트 등 연계 공정의 존재로 성장 여력이 높기 때문”이라면서 “내년에는 외주 비중 증가에 따른 구조적 성장 지속과 사파이어 라피즈(Sapphire Rapids) 출시에 따른 하반기 서버 DRAM 수요 증가가 시작되며, 외형과 이익률 성장 지속에 따른 투자 매력도가 높아지는 구간에 진입할 것”이라고 전망했다.