|

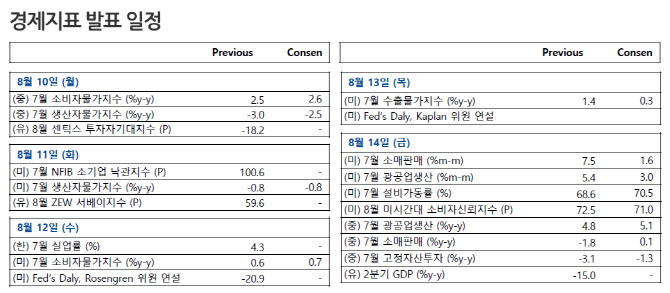

이번 주에는 증시가 오른 만큼 경기도 회복 구간에 들어가고 있는지를 확인하는 한 주가 될 것으로 보인다. 중국은 10일, 7월 소비자, 생산자물가 지수를 발표하고 미국은 11일 생산자물가지수를 내놓는다. 14일엔 미국과 중국이 모두 7월 광공업생산, 소매판매 등을 발표할 예정이다. 미국은 8월 미시간대 소비자신뢰지수도 발표한다.

증권가에선 미국과 중국의 희비가 갈릴 것으로 내다보고 있다. 문남중 대신증권 연구원은 “미국이 7월 광공업 생산, 8월 소비자신뢰지수 등 3분기 경제지표 부진은 미국내 코로나19 재확산에 따른 경제 정상화 속도 둔화라는 우려를 재생산할 것”이라고 말했다. 미국 7월 ADP 민간 고용자수는 16만7000명에 그쳐 전망치(100만명)을 크게 하회했고 비농업 취업자 수도 176만명 늘어나 전월(480만명)보다 감소했다. 반면 김유미 키움증권 연구원은 “중국은 산업생산, 소매판매, 고정자산 투자가 6월보다 개선되는 흐름을 이어갈 것”이라며 “중국 경기에 대한 우려를 완화시켜줄 것”이라고 밝혔다.

경제지표가 나쁘면 아이러니하게도 정책 기대감은 살아날 수 있다. 문남중 연구원은 “미국의 다섯 번째 경기부양책 합의가 8월 둘째주 이전까지 급물살을 탈 가능성이 높다”고 말했다.

악재에 둔감하고 호재에 민감한 현 시장에선 경제지표 악화보다 정책 모멘텀에 더 집중하며 증시가 추가 상승할 가능성에 무게가 실린다. 문 연구원은 “납득할 만한 이유 없이 오르는 장세가 이어질 전망”이라며 “증시 경로상 상승 국면 마지막 단계에서 나타나는 오버슈팅이 재현될 가능성이 크다”고 설명했다.

경기회복에 대한 의문이 커질수록 성장주 투자 매력도 높아진다. 노동길 NH투자증권 연구원은 “하반기 V자 경기 회복 기대에 여전히 의구심을 갖고 있는 상황에서 성장주 강세는 당분간 더 지속될 것”이라고 말했다.

다만 15일 미국과 중국이 1단계 무역합의 이행 여부를 대한 평가 회담을 진행한다는 점은 국내 증시엔 악재로 작용할 수 있다. 한대훈 SK증권 연구원은 “중국은 대미 수입규모를 2년에 걸쳐 2017년보다 2000억달러, 올해 770억달러 늘리기로 했지만 아직 목표치에 크게 못 미치고 있다”며 “증시에 우호적인 분위기는 계속되겠지만 최악의 경우 미중 갈등이 최고조에 달하면서 긴장감을 조성할 수 있다”고 전망했다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)