|

매출 비중 31%를 차지하는 LCD 식각액 및 반도체 소재 부문의 경우 코로나19로 인한 TV, 노트북, 태블릿 수요 강세로 패널 메이커 고객사의 높은 가동률 수준이 유지되며 같은 기간 10% 증가했다.

오는 2분기에는 매출액, 영업이익 525억원, 98억원으로 각각 전년 동기 대비 56%, 55% 증가할 전망이다. 2차전지 소재 부문의 경우 신규 캐파 가동으로 인한 공급량 증가 기반 매출 증가가 하반기부터 본격화할 전망이다.

김 연구원은 “LCD 소재 부문 역시 패널 가격 상승세가 지속하며 패널 메이커들의 가동률이 높은 수준을 유지하면서 직전 분기 대비 매출 증가가 기대된다”고 내다봤다.

2차전지 소재 매출 비중은 지난 2019년 39%, 2020년 45%, 올해 67%로 오름세를 이어가다 내년에는 77%까지 상승할 전망이다.

김 연구원은 “노는 2023년 글로벌 배터리 출하량이 지난해 대비 2.5배 증가할 것으로 예상한다”며 “천보의 2차전지 소재 캐파는 오는 2023년까지 약 4배 증가가 전망됨에 따라 매출 성장이 시장성장률을 상회하면서 시장점유율 상승이 지속될 것”이라고 말했다.

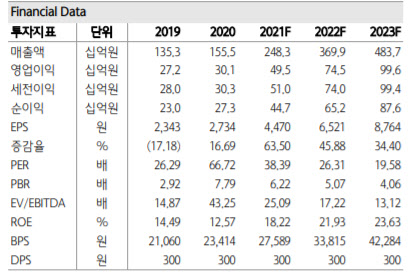

하나금융투자가 예상한 올해 천보의 매출액, 영업이익은 2483억원, 495억원으로 전년 대비 각각 60%, 64% 증가할 전망이다.