|

LG디스플레이의 오토 사업부문은 수주 기반의 안정적인 패널 가격과 높은 수익성을 바탕으로 캐시카우 역할을 할 것으로 정 연구원은 전망했다. 특히 LG디스플레이는 2025 년부터 소프웨어 중심 자동차(SDV) 시대가 펼쳐지면서 차량 스크린의 대중화가 나타날 것으로 보고 있다.

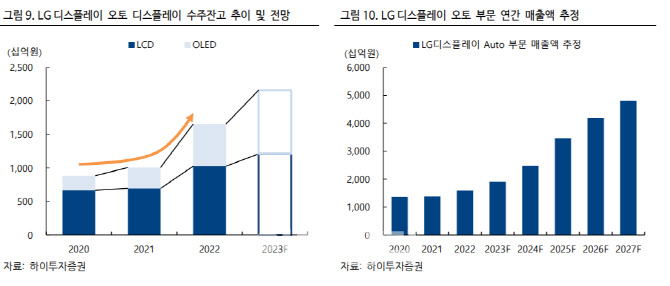

그는 “최근 차량의 전동화가 가속화되면서 완성차 업체들의 신차 개발 기간이 3~4 년 정도로 짧아진 흐름 속에 지난해 2022 년 오토 패널 수주잔고가 전년 대비 60% 가량 증가한 약 16조원을 기록했다는 점에 주목해야 한다”고 강조했다.

지난해에 이어 올해에도 큰 폭의 신규 수주를 확보할 수 있을 것으로 내다봤다. 전통 산업인 TV, IT 와 달리 차량용 패널은 자동차 부품과 같이 수주를 기반으로 하고 있다. 주력 고객사로는 테슬라, LG전자 전장(VS) 사업부 등 완성차 주문자상표부착생산(OEM)과 티어원(Tier 1) 업체들을 확보하고 있다.

그는 “디스플레이 수급 상황에 영향을 크게 받지 않기 때문에 가격 변동성이 적고 안정적인수익을 창출할 것으로 예상되는 만큼 새로운 성장 동력이 될 것”이라며 “오토 부문 매출액은 2022 년 약 1조6000억원에서 2025 년 약 3조5000억원 규모까지 2 배 이상 증가할 것”이라고 추정했다.

아울러 목표주가 상향 근거에 대해서는 “2023년 예상 상각전영업이익(EBITDA)에 1분기 실적을 바닥으로 점진적인 실적 개선세가 예상되며, 중장기적으로 고부가차치 제품인 오토 부문의 성장성이 가파를 수 있다는 점을 반영한 것”이라고 설명했다.