|

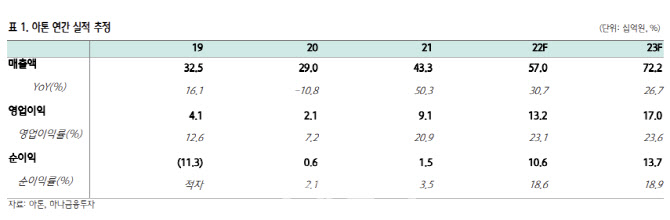

김두현 하나금융투자 연구원은 “아톤의 올해 매출액은 전년 대비 30.7% 증가한 570억원, 영업이익은 45.1% 늘어난 132억원으로 기존 연간 추정치를 유지한다”고 평가했다.

아톤의 실적 개선이 예상되는 이유는 OTP 사업 확대가 예상되기 때문이다. 지난달 대통령직인수위원회에서 발표한 ‘110대 국정과제’에는 전 은행 모바일 OTP 도입을 유도하는 내용의 정책이 포함됐다. 아톤은 국내 모바일 OTP 시장 최대 점유율을 보유 중이며 발급 건수는 매출과 직결되는 구조이기 때문에 수혜를 입을 것이라는 게 김 연구원의 진단이다.

서비스의 확장성도 기대된다. 기존 고객사에 보안 매체 솔루션인 ‘엠세이프박스(msafebox)’ 구축을 완료함에 따라 추후 OTP, 공개키(PKI) 서비스로 확장 시 호환성을 고려해 아톤의 제품을 사용할 유인이 크기 때문이다.

이미 올해 1분기 실적은 상승세를 나타내고 있다. 매출액은 전년 대비 7.9% 증가한 93억원, 영업이익은 121.1% 늘어난 15억원을 기록했다. 제품별 매출 비중은 핀테크 보안 솔루션 38.5%, 스마트 금융 20.3%, 핀테크 플랫폼 19.3%, 기타 21.9% 등이다. 김 연구원은 “제품별 비중은 과거 추세를 유지했으며 아톤 모빌리티를 포함한 자회사들의 1분기 흑자전환에 따른 기타 매출의 확대가 긍정적”이라고 말했다.

여기에 해외에서 OTP 매출 확대도 실적 성장을 기대하게 하는 요인 중 하나다. 베트남 외국계 1위 은행인 신한베트남은행에서 디지털 전환 전략을 본격화하며 아톤에 우호적인 사업 환경이 펼쳐질 것으로 예상된다. 아톤의 5월 말 해외 모바일 OTP 발급 건수는 약 148만건이며, 이 가운데 70%는 베트남에서 발생했다. 김 연구원은 “이미 신한 베트남은행향으로 모바일 OTP 서비스를 공급 중이기에 아톤의 해외 매출 확대를 기대해볼 만하다”고 설명했다.

김 연구원은 또 “추후 가상자산거래소 향 솔루션 구축 및 사업 확장이 기대되는 점을 고려해볼 때 기업의 성장성과 주가 업사이드는 여전히 보유 중”이라고 밝혔다.

![뿔난 주주들 “30년 무배당 구두쇠 기업, 증시 퇴출” [중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900546t.jpg)

![4번의 수술, 휠체어 타고 돌아온 학생…친구들 보고 ‘눈물' 터졌다 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900356t.jpg)

![사형 이미 각오했다 백만 대군도 못한 일을 해낸 24살 청년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900515t.jpg)