|

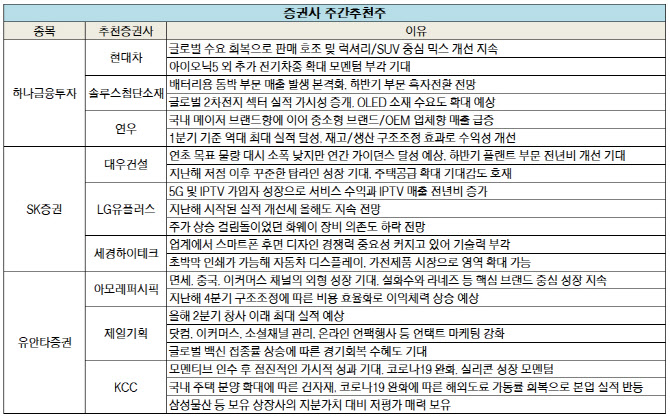

솔루스첨단소재에 대해서는 “배터리용 동박 부문에서 매출 발생이 본격화하면서 하반기 부문 흑자전환 전망”이라며 “글로벌 2차전지 섹터의 실적 가시성이 증대되는 가운데 유기발광다이오드(OLED) 소재 수요도 확대할 것으로 예상된다”고 전했다.

코스닥 시장에선 화장품 용기 제조업체인 연우(115960)를 꼽았다. 하나금투는 “국내 메이저 브랜드향에 이어 중소형 브랜드와 OEM 업체향 매출이 급증했다”며 “1분기 기준 역대 최대 실적을 달성과 함께 재고와 생산 구조조정 효과로 수익성도 개선됐다”고 전했다.

SK증권은 코스피에서 대우건설(047040)과 LG유플러스(032640)를 꼽았다. 두 곳 모두 1분기 실적 호조를 보였고 2분기에도 성장이 이어질 것으로 내다봤다.

대우건설은 1분기 영업이익이 전년 동기 대비 89.7% 증가한 2294억원을 기록했다. 주택부문 GPM이 19.6%의 높인 이익률을 기록한 가운데, 일회성 영향이 있지만 올해 연간으로 최소 15%가량이 기대되는 점이 긍정적이라는 평가다.

SK증권은 대우건설에 대해 “1분기 분양 3946세대를 달성해 연초 목표 물량보다 소폭 낮지만, 연간 가이던스 3만5000세대를 달성할 것으로 예상되고 안정적인 주택 매출에 하반기부터는 플랜트 부문도 전년 동기 대비 개선할 것으로 기대된다”며 “지난해 저점으로 꾸준한 탑라인 성장이 기대되며 주택공급 확대 기대감도 주가에 호재로 작용할 것”이라고 전했다.

LG유플러스에 대해선 “지난해부터 시작된 실적 개선세가 올해도 이어질 전망”이라며 “주가 상승에 걸림돌이었던 화웨이 장비 의존도가 하락할 전망”이라고 설명했다. LG유플러스의 1분기 영업이익은 전년 동기 대비 25.4% 증가한 2756억원으로 분기 기준 사상 최대의 영업이익을 기록했다.

코스닥에선 모바일 기능성 필름 전문업체인 세경하이테크(148150)를 꼽았다. 코로나19 확산에 따른 고객사의 스마트폰 출하량 감소로 지난해 실적이 부진했지만 지난해 3분기 고객사의 폴더블폰 2종 출시로 폴더블폰용 보호필름 매출이 하반기부터 본격화했다는 설명이다.

SK증권은 “최근 업계에서 스마트폰의 후면 디자인 경쟁력의 중요성이 커지고 있어 기술력이 함께 부각되고 있다”며 “실크인쇄 공법과 달리 1㎛(마이크로미터) 이하의 초박막 인쇄 가능해 자동차 디스플레이, 가전제품 시장으로 영역 확대가 가능하다”고 전했다.

유안타증권은 아모레퍼시픽(090430)과 제일기획(030000), KCC(002380)를 이번주 추천주로 선정했다. 아모레퍼시픽에 대해서는 “지난해 4분기 구조조정에 따른 비용 효율화로 이익체력이 상승할 것으로 예상한다”고 설명했다. 아모레퍼시픽의 연초 이후 수익률은 40%로 코스피(11%) 대비 29%포인트 아웃퍼폼했다는 설명이다.

제일기획에 대해서는 “올해 2분기 영업이익이 전년 동기 대비 32% 증가한 712억원으로 창사 이래 최대 실적을 기록할 것으로 예상한다”며 “닷컴, 이커머스, 소셜채널 관리, 온라인 언팩행사 등 언택트 마케팅을 강화하고 있고 글로벌 백신 접종률 상승에 따른 경기회복 수혜도 기대된다”고 전했다.

KCC에 대해서는 “모멘티브 인수 이후 점진적인 가시적 성과가 기대된다”며 “가격 인상, 코로나19 완화, 케이씨씨실리콘과의 시너지 효과 등의 성장 모멘텀이 있다”고 전했다. 삼성물산 등 보유 상장사의 지분가치 대비 저평가 매력도 있다는 설명이다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)