|

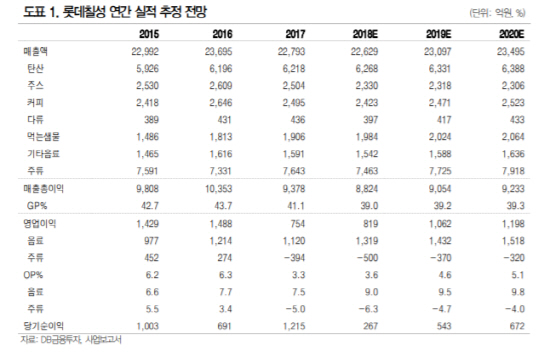

차재헌 DB금융투자 연구원은 “롯데칠성이 생산하는 펩시콜라가 B2B 시장에서의 영업력 강화로 매출이 성장하고 있다”며 “실제로 펩시콜라의 지난해 3분기 콜라 시장점유율은 16%에서 19%수준으로 개선된 것으로 추정한다”고 분석했다. 탄산수 부문 역시 10% 이상의 성장세를 보이고 있으며 원가 안정화에 힘입어 음료 부문의 수익성은 지난해 4분기에도 개선 추세를 지속할 것이란 설명이다.

주류 부문 적자 폭도 축소될 전망이다. 와인 부문의 성장세에도 불구하고 위스키와 맥주의 매출 감소로 매출은 전년 수준에 그치겠지만 맥주 영업에 집중됐던 판관비가 축소되면서 지난해 4분기 주류 부문 적자는 전년대비 줄어들 것이란 설명이다. 차 연구원은 “올해도 맥주 사업에 대한 판촉 경쟁이 약화될 전망이라 주류 부문 영업적자는 지난해 500억원 수준에서 올해 370억원 수준으로 축소될 것”이라고 추정했다.

차 연구원은 “올해 롯데칠성은 △기능성 콜라 출시 효과 △효과적인 카테고리 확장 △판가 정상화 등의 영향으로 음료부문 매출이 전년대비 3~4%수준 성장할 것”이라며 “음료 부문 영업이익률 또한 안정적인 매출 성장과 원가 안정화, 적자 품목 조정에 힘입어 지난해 추정치 대비 0.5%포인트 개선된 9.5%수준을 기록할 것”이라고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)