|

이는 민원을 줄이기 위해 전방위 노력을 기울인 결과다. 보험금을 줘야 하는 보험상품 특성상 보험업계는 ‘금융권 민원왕’이라는 타이틀을 줄곧 벗지 못했지만 사별로 소비자보호협의체를 구성하거나 고객상담센터와 협조체계를 구축하는 등 민원 감축 방안을 시행하고 있다.

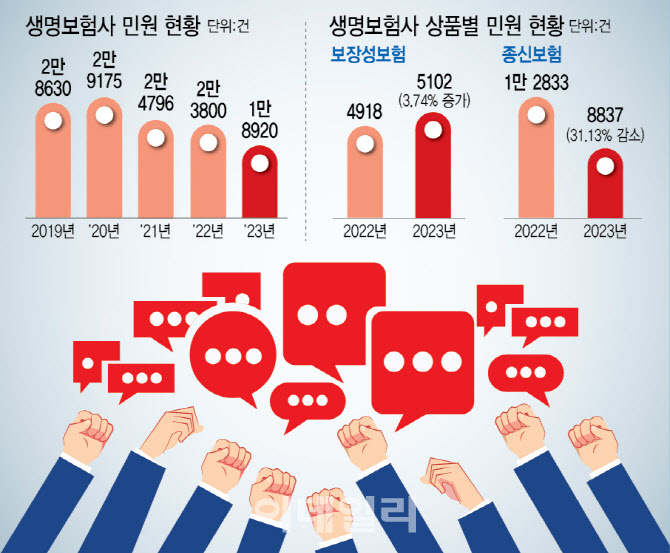

전체 민원 건수는 줄어도 상품별 민원에선 희비가 엇갈렸다. 변액·종신·연금보험 민원이 감소하는 흐름 속에서 ‘보장성 보험’ 관련 민원은 오히려 늘었다. 생보사의 주력상품인 종신보험 관련 민원이 2022년 1만 2833건에서 2023년 8837건으로 31.13% 줄어드는 동안, 보장성보험 관련 민원은 4918건에서 5102건으로 되레 3.74%(222건) 증가했다. 보장성보험 민원이 차지하는 비중도 20.66%에서 26.96%로 상승했다.

보장성 보험 민원이 튀는 배경엔 ‘실적 경쟁’이 있다. 생보사의 상품 포트폴리오가 ‘보장성 보험’ 중심으로 재설정되면서 관련 민원이 늘었다는 게 업계 중론이다. 특히 생보사가 지난해부터 손해보험사 주도 시장이었던 ‘제3보험 시장’에 적극적으로 진출한 점이 영향을 미쳤다. 제3보험은 질병이나 상해 등을 보장하는 상품으로 주로 건강보험 등이 주를 이룬다.

즉 ‘많이 판 만큼, 민원도 늘었다’는 얘기다. 실제 국내 보험사들은 지난해 새 회계제도(IFRS17) 도입 이후 앞으로 보험금을 돌려줘야 하는 저축성 보험보단 마진율이 높은 보장성 보험에 집중하고 있다. 국내 생보사 톱인 삼성생명은 지난해 ‘New종합건강보험 일당백’, ‘경증간편 다모은 건강보험’ 등을, 한화생명은 ‘시그니처 암보험’ 등을 선보였다.

통상 보험상품이 유행하면, 덩달아 불완전판매도 많아지고 해당 상품의 민원도 많아진다. 상품 위험성에 대한 안내가 미흡하면 ‘투자형 상품’을 ‘저축성 상품’으로 오인하는 등 소비자 피해가 잇따르기 때문이다. 예컨대 변액보험이 유행했던 지난 2014년, 변액보험의 민원 건수는 4500여 건으로 1년 전 대비 900건 증가했다. 같은 기간 변액보험 민원 비중도 19.8%에서 22.7%로 상승했다.

최근 백내장 실손보험사기 여파로 건강보험에 대한 심사 문턱이 높아진 점도 일부 영향을 미쳤다. 실손보험 적자가 커지자 보험사가 보험 심사를 강화하면서 민원과 피해구제 신청 등이 늘었다. 한국소비자원이 국회 정무위원회 양정숙 의원(개혁신당)에게 제출한 자료에 따르면 지난해 8월 누적 기준 보험 관련 소비자 피해구제 접수 건수도 428건으로 1년 전보다 11.6배 증가했다. 보험금 지급에 관한 구제 접수 신청건이 주를 이뤘다.

이에 생보사가 ‘보장성 보험’ 중심 성장 전략을 내세운 만큼 새로운 방향의 민원 대응책을 마련해야 한다는 제언도 나온다. 이석호 한국금융연구원 선임연구원은 “보장성보험은 보험금 지급분야에 대한 민원이 많은 상품이라 약관 설계 단계부터 소비자 피해를 줄이기 위해 노력해야 한다”며 “저축성보다는 보장성 보험을 팔아야 하는 유인이 많아진 생보사가 ‘지급 분야’ 민원에 대해서 더 신경 써야 하는 이유다”고 말했다. 이 선임연구원은 “또 판매 경쟁에만 치우칠 게 아니라 설계사·텔레마케팅(TM) 교육 등 판매 채널별 민원 대응 전략도 수립해야 한다”고 덧붙였다.

|

![민희진 측 불법 수취 금액? 정당하게 수령한 대가 추가 입장[전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000284t.jpg)