|

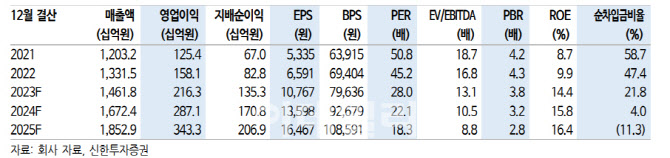

한미약품의 2024년 연결 기준 연간 매출과 영업이익은 1조6724억원, 2871억원으로 추정했다. 전년보다 매출액은 14.4%, 영업이익은 32.7% 증가한 규모다.

그는 “로수젯, 아모잘탄 등 주요제품과 북경한미의 제품 라인업 증대에 따른 외형 성장을 예측한다”며 “특히 호흡기 질환 제품 위주의 포트폴리오로 구성된 북경한미는 판매목록 추가에 따른 계절성 이슈 희석이 기대된다”고 설명했다.

아울러 내년에는 2241억원의 연구개발비가 발생할 것으로 예측했다. 연구개발비의 전체 매출 대비 비중은 현 수준인 두 자릿수 초반대에서 관리 가능할 것으로 판단했다.

지방간염(MASH·이전 NASH) 파이프라인 임상 데이터도 발표될 것으로 내다봤다.

그는 “한미약품이 최근 개최한 AASLD(미국간학회)에서 동사는 MASH 적응증 대상으로 개발 중인 파이프라인에 대해 각각 포스터를 발표했다”며 “약효에 대한 숫자는 상반기 중 개최될 학회를 통해 확인 가능할 것”이라고 전망했다.

목표주가를 소폭 조정한 배경에 대해서는 12개월 추정 상각전영업이익(EBITDA)에 타깃 멀티플을 적용한 영업가치는 3조9908억원“이라며 ”순현재가치(rNPV) 밸류에이션 방식을 통해 산출한 파이프라인 가치는 1조569억원으로 그 외 스펙트럼 지분가치와 순차입금을 고려했다“고 설명했다.

그는 ”최근 비만 치료제에 대한 글로벌 관심이 높아짐에 따라 GLP-1 치료제의 공급 부족 현상은 지속 중“이라며 ”GLP-1 공급부족 사태가 심화될 가능성도 배제할 수 없다. 바이오플랜트를 활용한 CMO 사업에 대한 기대감이 현실이 될 여지도 남아있는 상황“이라고 말했다.

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)