.png)

.png)

|

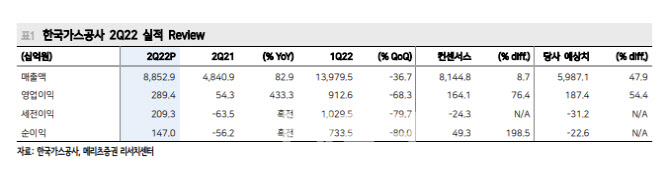

실제 올 2분기는 천연가스 가격 급등과 영업 레버리지 효과에 따른 호주 프렐루드(Prelude)의 실적 개선이 예상보다 가팔랐다는 분석이다. 이라크 바드라 역시 2014년 생산 개시 이후 최대인 370억원의 영업이익을 기록했다. 또 유가 상승으로 인해 투자비 보상 매출이 증가한 가운데, 감가상각비 하락으로 이익률이 대폭 개선됐다고 평가했다.

하반기에는 긍정과 부정적 영향이 공존할 것으로 전망했다. 호주 플렐루드가 파업 영향으로 생산이 어려워지면서 올 3분기는 감익이 예상된다고 짚었다. 다만 4분기에는 프렐루드 생산 재개 및 모잠비크 코랄(Coral) FLNG의 생산 개시를 통해 재차 실적 성장이 가능할 것으로 봤다. 하지만 주요 지표인 유가가 정점에서 내려온 상황에서 이익 성장이 추세적으로 보긴 어렵다는 게 문 연구원의 예측이다.

아울러 실적보다 규제 리스크에 주목해야 한다고 강조했다. 올해 2분기 전체 미수금은 전분기 대비 4300억원 증가한 6조7000억원이며, 이 가운데 민수용은 약 5조1000억원으로 파악된다. 이미 역대 최고 수준의 미수금을 기록하고 있는 가운데 극적인 요금 인상이 없다면 내년 1분기까지 추가 상승이 불가피하다고 전망했다. 문 연구원은 “현재 관련 규제안이 언급되고 있지는 않으나 구체화되지 않았기에 더욱 조심해야 할 필요가 있다”고 말했다.

배당 매력은 여전하다고 판단했다. 1300원의 연말 환율을 가정하더라도 주당배당금(DPS)은 1800원을 기록할 것으로 예상했다.