[이데일리 김인경 기자] 유진투자증권은 22일

CJ ENM(035760)이 티빙 성장세를 바탕으로 외연 확장을 하고 있다며 목표주가를 기존 23만원에서 24만원으로 4.3% 올려잡았다. 투자의견은 ‘매수’를 유지했다.

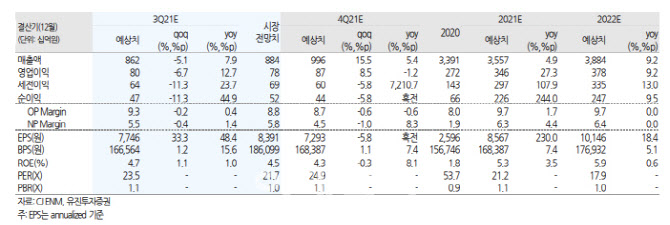

이현지 유진투자증권 연구원은 “3분기 매출액은 전년 동기보다 7.9% 증가한 8620억원, 영업이익은 같은 기간 12.7% 늘어나 801억원(+12.7% yoy)을 기록할 것”이라면서 “시장 기대치인 영업이익 771억원을 웃도는 실적을 낼 것으로 전망한다”고 말했다.

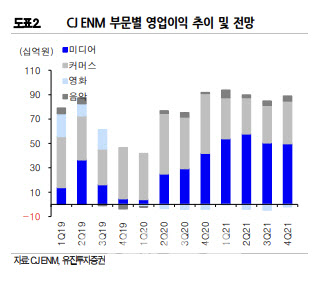

그는 “미디어는 비수기지만 TV 광고 호조가 지속하는 가운데 분기 방영 콘텐츠의 흥행이 이어지고 있다”면서 “견조한 실적의 바탕이 될 것”이라고 평가했다. 다만 커머스 역시 전통적인 비수기이면서 디지털 전환에 따른 포트폴리오 재편이 이어지며 부진한 실적을 기록할 전망이다.

이 연구원은 이 가운데 티빙의 성장세에 주목해야 한다고 제안했다. 그는 “3분기 티빙 유료 가입자는 180만명 정도로 추정된다”면서 “네이버 멤버십 효과가 지속되는 가운데 ‘환승연애’, ‘유미의 세포들’, ‘스트릿 우먼 파이터’ 등의 화제성 높은 작품과 ‘유로 2020’ 등의 스포츠 콘텐츠를 통해 유료 구독자의 유입이 빠르게 이루어지고 있다”고 분석했다.

이어 그는 “주목할 만한 점은 드라마가 아닌 예능 콘텐츠로 신규 구독자를 유치하고 있다”면서 “텐트폴 드라마 없이도 매 분기 두자릿수 이상의 폭발적인 외형 성장을 보여주고 있는점은 매우 긍정적”이라고 강조했다. 게다가 상반기보다 하반기에 준비하고 있는 작품 라인업이 더 많고, 이미 인기가 입증된 시리즈의 시즌제 작품들이 공개되는 점을 감안하면 연말 200만명 가입자 돌파도 무리가 없다는 설명이다.

이 연구원은 아울러 CJ ENM의

에스엠(041510) 인수전 참여 소식도 호조라고 평가했다. 그는 “인수 성사시 관련 시너지 효과는 상당할 것”이라면서 “잘하는 분야에서 사업 경쟁력을 키워가고 있다”고 덧붙였다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)