|

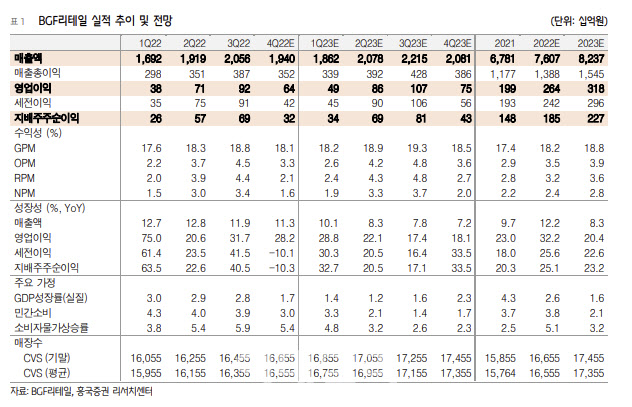

인데믹으로 전환되면서 특수 입지 점포가 빠르게 회복되고 있으며, 인플레이션으로 도시락 수요가 급증해 반사이익이 클 것이란 분석이다. 담배 매출 비중 축소와 식품 및 가공식품, 비식품 등으로 상품 믹스 개선되면서 매출총이익률이 18.1%로 전년 동기 대비 0.6%포인트 개선되고, 효율적인 비용 통제로 영업이익률은 3.3%로 전년 대비 0.5%포인트 상승할 것으로 내다봤다. 편의점 판매액은 지난 3분기 9.3% 성장에 이어 10월에도 9.2% 증가해 소매업태 중 가장 견조한 성장률을 기록하고 있다고 짚었다.

내년 실적 모멘텀도 지속될 것으로 예상했다. 고금리, 고물가 영향에 따른 전반적인 소비 둔화가 우려되나 경기방어적 성격인 뚜렷한 편의점 채널은 내년에도 견조한 업황이 이어질 것으로 판단했다. 양호한 업황 모멘텀과 함께 적극적인 가정간편식(HMR) 카테고리 집중 육성으로 실적도 성장할 것으로 봤다. 내년 연간 매출액은 전년 대비 8.3% 늘어난 8조2365억원, 영업이익은 20.4% 성장한 3176억원을 예상했다.

내년 연간 영업이익률은 3.9%로 코로나 이전 수준을 크게 상회한다는 전망이다. 고마진 상품 위주의 믹스 개선에 따른 매출총이익률 개선이 지속되고 있는 가운데, 특수 입지 점포의 매출 개선세가 가팔라지고 있다는 판단에서다. 박 연구원은 “내년에도 꾸준한 신규 점포 출점으로 올해의 높은 기저효과에도 불구하고 8%대의 외형 성장이 가능할 전망”이라고 설명했다.

박 연구원은 또 “죄근 주가 상승에도 불구하고 양호한 실적 모멘텀을 통한 주가 재평가는 지속 가능하다”고 밝혔다.

![[속보]尹, 9일 오전 10시 취임 2주년 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600277t.jpg)

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)