|

최근 전력기계 호황은 미국 교체사이클에서 시작해 인플레이션감축법(IRA) 법안 등에 따른 리쇼어링 공장 투자, 인공지능(AI) 및 데이터센터와 테크기업들의 전력소모 증가 기대 등으로 확장되고있다. 미국 경기 호황이 1950~80년대에 만들어진 미국 전력망에 대한 교체의 당위성을 높인다는 분석이다.

중동도 유가 회복에 따라 미뤄졌던 투자들이 확대되고 일부 지역의 전쟁 재건 기대감도 여전하다는 것이 이 연구원의 설명이다. 또한, 원전 확대도 전력기계의 수혜 요인이다.

반면 공급은 제한적이다. 이 연구원은 “업체별로 직간접 증설을 발표하지만 2015~20년 사이 겪은 하락 사이클과 늦은 투자에 따른 피해 경험을 고스란히 갖고 있다”며 “수요는 장기 증가의 메가트랜드에 올라섰으나 아직 업체들의 대응은 과거 사이클 관점의 대응에 머무른다”고 전했다. 이어 “업체들의 공격적 투자가 공급과잉을 만들 수 있지만, 아직 그 단계는 오지 않았다”고 덧붙였다.

이에 따라 이 연구원은 전력기계 비중확대 의견을 유지했다. 업황의 피크아웃이 보이는 시점까지 미래의 가치를 끊임없이 당기고 있기 때문이다. 이 연구원은 “향후 6개월 사이 업황의 피크아웃이 온다고 단언할 수 없어 오버슈팅이라 판단하지 않는다”며 “업체별로 2026년까지의 주당순이익(EPS)를 당기고, 적용 주가수익비율(PER)을 상향했다”고 강조했다.

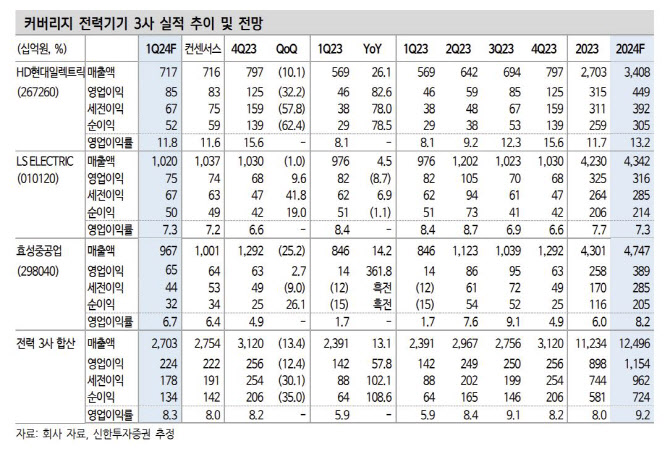

그러면서 전력기기 3사의 목표가를 줄줄이 올렸다. HD현대일렉트릭의 목표주가를 기존 15만3000원에서 27만5000원으로 상향했고, LS ELECTRIC의 목표주가를 기존 8만7000원에서 15만8000원으로 상향했다. 효성중공업의 목표주가도 기존 26만원에서 39만2000원으로 올렸다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)