|

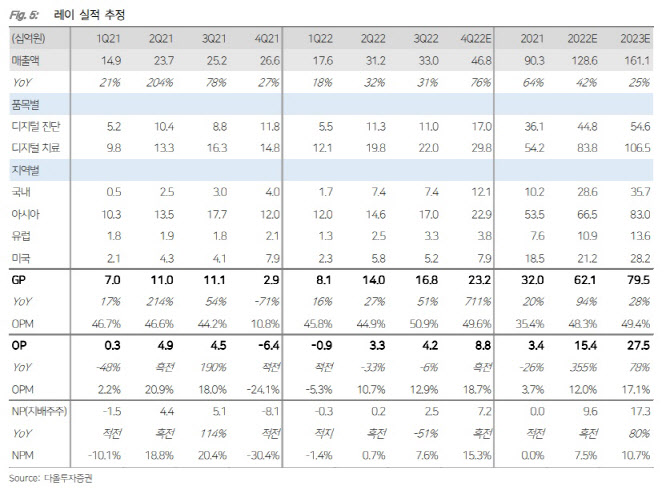

다올투자증권은 레이의 4분기 매출액은 전년동기대비 76.1% 증가한 468억 원, 영업이익은 흑자전환한 88억 원을 기록할 것으로 전망했다. 3분기 매출액 중 60억 원 가량이 이연되는데 이는 △공장 설비 용인으로 이전하여 10월 말 가동되었으며 △중국 대리점 인수에 따라 매출 인식 기준이 변경됐기 때문이다.

내년도 매출액은 전년비 25% 증가한 1611억 원, 영업이익은 78% 증가한 275억 원으로 전망했다. 생산 시설 본격 가동에 따른 매출액 증가로 이전한 용인 공장은 연 2400억 원 수준 CAPA로 내년도 가동률의 점진적 증가가 기대된다. 현재 중국 법인 포함 400명 인력을 확보했으며 내년도 10% 내외의 인력 확충이 예정돼 있다.

구강스캐너 업체 메디트(MBK파트너스 우협 선정) 2조6000억 원의 인수 건을 포함해 디지털 덴티스트리는 구조적 성장세에 돌입했다. 국내외 치과 디지털 덴티스트리 도입률이 증가하고 있으며 레이는 레이페이스, CBCT 등 치과치료의 디지털 치료 솔루션을 제공한다.

‘Ascent Capital’로부터 ‘JV Ray China’에 54억 원 유증을 결정했다. 해당 자금은 토지매입 및 운영 자금으로 소요. 현재 유증에 대한 중국 당국의 승인을 대기하고 있으며 연내 유증 납입 후 100억 원 수준의 2차 유증이 예정돼 있다. ‘JV Ray China’는 중국 덴탈 사업의 생산부터 판매까지의 풀 밸류 체인을 확보했다. 내년도 1분기 착공 예정으로 내년 말에서 2024년 초 가동 예정이다.

박 연구원은 “VBP 정책 목표는 중국내 임플란트 시술 확대”라며 “치과 인프라 확충을 위해 디지털 덴티스트리 도입률 높아질 수 있다”고 말했다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)