|

문경원 메리츠증권 연구원은 24일 보고서에서 “이번 전력요금 인상은 8년만의 전력요금 인상이며, 연료비 연동제 시행 이후 첫인상”이라면서도 “이전 2번의 유보로 제도의 신뢰성이 깨어진 상태에서 한 번의 인상이 가지는 의미가 크다고 보기는 어렵다”고 지적했다. 2021년 4번의 연료비 조정은 1번 인상, 1번 인하, 2번 유보로 마무리됐기 때문이다.

원자재 가격 상승 감안 시 향후 2분기 동안 전력 요금 상승이 이어질 가능성이 크다고 내다봤다. 이익 가시성에 대한 신뢰성을 일정 부분 회복하기 위해서도 요금 상승은 필요하다는 의견이었다.

문 연구원은 “연료비 조정단가 상한(+5.0원/kWh)에 이르기까지 내년 1분기와 2분기 두 번의 인상이 정상적으로 이뤄지는 모습이 확인돼야 할 필요가 있다”고 강조했다.

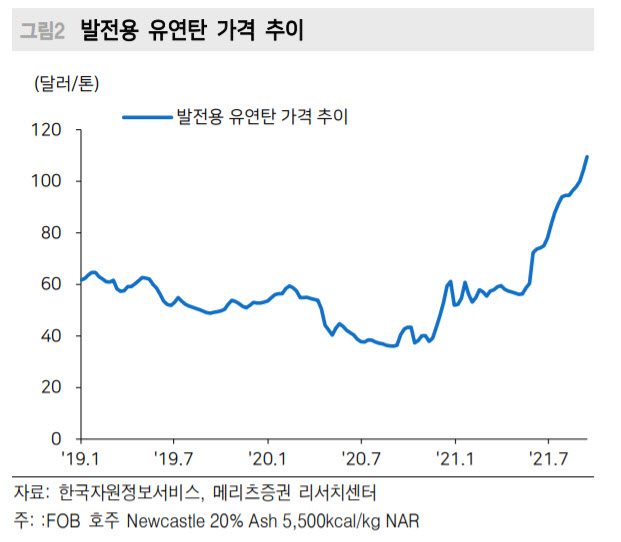

최근 석 달 동안 2배 가까운 급등세를 이어가는 석탄 가격도 문제였다. 호주에서의 공급 차질 및 중국 수요 증가가 원인이었다. 석탄 발전 비중이 2021년 상반기 기준 41%인 한국전력 입장에서는 원가 상승 요인이었다. 이를 감안하면 전기요금 인상에도 한국전력의 12개월 선행 이익 전망치는 하락할 가능성이 높다는 것이 문 연구원의 의견이었다.

석탄이용률 감소도 한전의 원가 상승으로 이어졌다. 2021년 상반기 기준 석탄이용률은 55.2%로 전년 동기 대비 2.3%포인트 감소했는데, 이는 발전 자회사들의 ‘자발적 석탄발전 상한제’에 따른 결과였다. 10월말 국가온실가스감축목표(NDC) 상향 발표 등 탄소 배출 저감 노력이 강화될수록 석탄 이용률은 감소할 개연성이 높았다.

문 연구원은 “향후 주가 반등의 트리거는 원자력 관련 이벤트에서 찾을 수 있을 것”이라면서 “다만 타 관련주 대비 수출 사업에 대한 수혜는 제한적으로, 2022년 원자력 이용률 반등 여부가 중요하다”고 조언했다. 또 전력산업기금을 통한 탈원전 정책 피해 보상 여부에도 주목할 필요가 있다고 덧붙였다.

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)

![순식간에 사라진 36명…나들이객 덮친 ‘살인파도' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500001t.jpg)