|

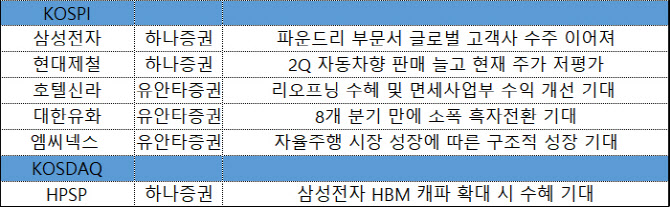

현대제철(004020)도 추천주에 포함했다. 현대제철은 올해 2분기 자동차용 강판 판매 증가와 봉형강 성수기로 양호한 실적을 기록했다. 3분기 수익성 악화 이후 4분기에는 수익성 개선이 기대되며 현재 주가 역시 밴드 최하단 수준이라는 평가다.

HPSP(403870)는 삼성전자 HBM과 어드밴스드 패키징 생산능력 확대 시 수혜 기대가 부각되며 추천을 받았다. D램 1bnm 이하, 10nm 이하 로직 반도체에서 필수적으로 사용되는 만큼 수혜가 기대된다는 분석이다.

유안타증권은 주간 추천주로 호텔신라(008770)를 제시했다. 중국인 ‘따이궁(보따리상)’ 알선 수수료율 인하를 통한 면세사업부 수익 개선이 기대되고 있어서다. 특히 인천공항 면세점 임대료 체계 변경에 따른 불확실성이 해소될 것으로 봤다. 또 리오프닝 수혜 및 성수기 시즌을 맞이하며 호텔·레저 부문 역시 매출과 영업이익 증가가 이어질 것이란 전망이다.

대한유화(006650)는 3분기 저가 나프타 원료 투입 효과로 8개 분기 만에 소폭 흑자 전환이 기대된다는 점을 들어 추천했다. 주력제품 에틸렌은 2024년 수급 업황이 개선될 것이란 전망이다. 글로벌 신규증설 규모가 2022년 1100만톤(t)에서 2023년 700만t, 2024년 500만~600만t 수준으로 줄어들 것으로 보이는 가운데 주가 순자산비율(PBR)은 0.35배 수준으로 낮아져 바닥 주가에 다시 근접했다는 평가다.

엠씨넥스(097520)는 2023년은 전방 세트 수요회복에 따른 수익성 개선이 기대돼 추천주에 이름을 올렸다. 최대 고객사 신제품 갤럭시 S23 울트라 모델 판매량 호조와 중저가 모델 OIS 탑재 증가로 모바일 부문 매출 증가가 기대된다는 점에서다. 전장카메라는 지난해 4분기 기준 약 1조7000억원의 수주 잔고가 5~7년에 걸쳐 매출로 인식될 것으로 봤다. 자율주행 시장성장에 따라 판매량과 가격이 동시에 상승하는 구조적 성장이 기대된다는 평가다.

|

![친누나 살해 후 '살아있는 척' 조작…시체 발견될까 ‘석모도' 검색까지[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200001t.jpg)