|

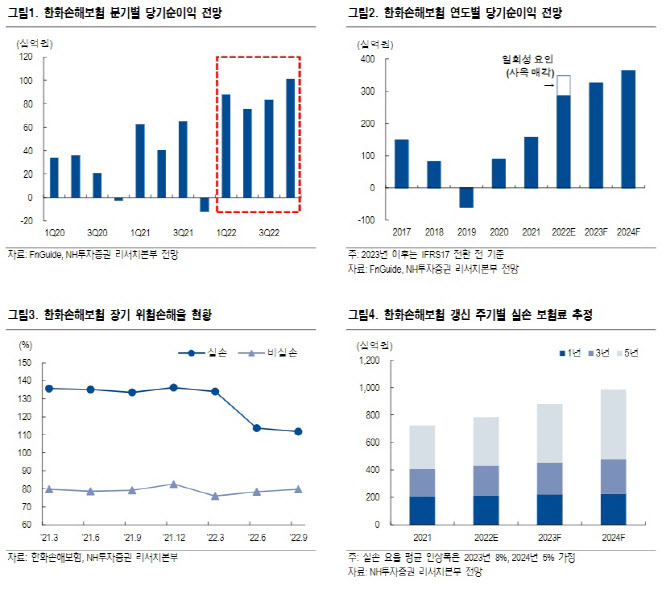

NH투자증권은 큰 폭으로 개선되고 있는 한화손해보험의 실적 흐름이 향후에도 지속될 것으로 전망했다. 경영 정상화와 과잉진료 완화 기조, 실손 5년 갱신계약의 갱신주기 도래에 따른 위험보험료 증가가 기대되기 때문이다.

정 연구원은 “2024년 위험보험료는 지금보다 약 2000억 원 가량 증가할 전망”이라며 “의료비 청구 증가 흐름이 관건이나, 적어도 지금보다 이익 체력이 개선될 가능성은 높다”고 말했다.

현 회계 기준 한화손해보험의 3분기말 자기자본은 1152억 원으로 급감하며 자본 완전 잠식을 간신히 면한 상태다. 금리 상승에 따른 채권 평가손실이 그대로 자기자본에 반영되기 때문이다. 하지만 현 회계를 IFRS17로 전환시 자기자본은 3조760억 원으로 크게 증가한다.

정 연구원은 “4분기는 금리도 하향 안정세인데다 실적도 양호해 자본은 3분기보다 크게 개선될 전망”이라며 “2023년은 공식적으로 IFRS17 기준 도입, 즉 현 시점에서 동사의 자본 잠식 우려는 사실상 매우 제한적”이라 평가했다.

한화손해보험은 호실적에도 자본 우려로 주가는 저평가상태였다는게 NH투자증권의 분석이다. 정 연구원은 “2023년 이후 주주환원 정책 불확실성이 변수지만, 이를 모두 감안해도 투자 매력은 높다”고 했다.

!["23억→96억 잭팟" 오상진·김소영 부부의 한남동 건물[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071300084t.jpg)