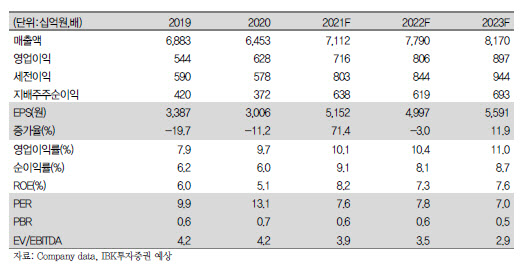

3분기 실적은 매출액 전년비 3% 감소한 1조8300억원, 영업이익은 20% 줄어든 1808억원을 기록했다. 영업이익은 컨센서스를 7% 하회한 수준이다. 영업이익률 역시 9.9%로 전년비 2%포인트 하락했다.

교체용타이어(RE) 판매량 감소에도 판가인상으로 매출이 증가했지만, 신차용타이어(OE)판매량 감소로 전체 매출이 감소했다. 원자재와 운송비가 매출액 대비 3~4% 정도 영향을 미치면서 수익성도 하락했다.

|

이상현 연구원은 “3분기까지 세 차례 가격 인상 및 초고성능타이어(UHPT) 비중을 높여왔지만 수급 이슈와 병목 현상에 따른 비용증가로 11월 3~5% 추가 판가 인상을 추진했다”면서 “다만 판가 인상에도 불구하고 비용과 판가 상승의 시차로 인해 수익성 방어는 좀 더 지연될 것”이라고 분석했다.

회사측은 OE 매출에서 전기차(EV) 타이어 비중은 6% 수준으로 비중이 늘어나고 있다고 언급했다. 이 연구원은 “EV 타이어 수익성이 통상 더 좋지만 경쟁상황에 따라 달라질 수 있다”면서 “EV용 RE 타이어는 마모, 소음, 안정성 등 측면에서 가격 프리미엄이 적용될 것”이라고 전망했다.

다만 EV 교체주기가 도래하지 않아서 아직 RE에서 EV 수량이 많지 않은 상황이다. 교체시 70~80% 이상이 기존 브랜드의 EV 타이어를 장착할 것으로 보인다. 이에 따라 오는 2026~2027년 전기차 타이어시장에서 RE가 OE 비중을 넘어설 것으로 예상된다.