|

[이데일리 김대웅 기자] 이번 주(10~14일) 국내 증시는 신종 코로나 바이러스(우한 폐렴) 불확실성이 잦아드는 가운데 미국 경기 회복세와 중국 부양책 기대로 반등 국면을 이어갈 전망이다.

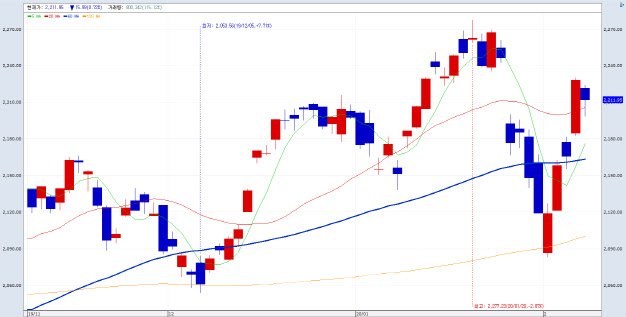

9일 마켓포인트에 따르면 지난 주(3~7일) 코스피 지수는 전주 대비 4.39% 급반등하며 2200선을 회복했다. 신종 코로나 바이러스 확산으로 인한 공포감에 급락했던 지수가 V자 반등에 성공한 것이다. 전염병 확산 우려에 단기 낙폭이 컸던데다 중국의 부양책과 미국 경기지표 호조세가 잇따르면서 투자심리가 되살아났다.

이번 주 증시는 신종 코로나 바이러스 사태 완화와 미국 경기 회복 가시화 등으로 추가 상승이 점쳐지고 있다. 경기 회복에 대한 전망이 보다 명확해지고 있는 가운데 중국발 전염병 확산 우려는 약화될 것이란 전망이다.

지난주 중 발표된 미국의 1월 고용지표가 호조를 보이면서 미국을 중심으로 한 글로벌 경기 회복 가능성이 보다 확산되고 있다. 아울러 중국에서 발생한 신종 코로나 바이러스 관련 노이즈가 지속될 가능성이 있지만 과거 유사 사례를 참고해 보면 관련 노이즈가 시장 조정으로 이어지는 기간은 한정적이었다는 해석이다.

윤영교 케이프투자증권 연구원은 “코로나 바이러스 확산에 따른 시장 조정은 단기 급등에 따른 부담을 상당 부분 해소해 준 재료로 보인다”며 “시장의 관심이 재차 펀더멘털로 이동함에 따라 경기 회복과 경제 환경 정상화에 따른 실적 반등 기대감이 형성될 가능성이 높은 업종에 대한 관심을 높여야 할 것”이라고 언급했다.

중국 부양책에 대한 기대감도 높아지고 있다. 이번 사태의 주요 피해 지역인 후베이성과 광둥성 등의 지방 정부는 방역 작업을 완료한 뒤 곧바로 인프라 공정 시행을 발표할 것으로 예상되고 있다. 이미 중국의 12개 지방 정부가 6% 이상의 인프라 투자 계획을 발표했다.

김병연 NH투자증권 연구원은 “중국의 부양책이 통화정책→인프라 투자→소비 진작책 순으로 전개될 것으로 예상된다”며 “미국 제조업 개선에 더해 중국 부양책 기대가 커지면서 국내 증시는 단기간 V자 반등에 따른 숨고르기는 존재하겠지만 우상향 흐름을 지속될 것”으로 내다봤다.

다만 업종별로는 뚜렷한 차별화 흐름이 나타날 전망이다. 특히 일부 업종은 단기 급등에 따른 고평가 부담을 고려해야 한다는 지적이다. 윤 연구원은 “테슬라 주가의 단기 급등으로 2차전지 등 일부 관련 업종과 테마주 급등이 부담이 될 가능성을 배제할 수 없다”며 “화학 업종 대형주가 한국 증시에서 차지하는 비중이 적지 않은 만큼 조정 발생 시 일정 수준 지수에 부정적인 영향을 미칠 것으로 예상된다”고 밝혔다.

그러면서 “경기 회복에 대한 민감도가 높은 업종 중 저평가된 업종과 중국 2분기 경기 반등, 도쿄 올림픽 개최 등에 따른 수혜가 예상되는 업종을 중심으로 접근할 것”을 권하며 반도체와 자동차, 중국 관련 소비재 업종을 추천했다.

오는 13일 예정된 2월 옵션만기에 따른 수급 변화도 주목할 만한 변수로 꼽힌다. 김용구 하나금융투자 연구원은 “-3만 계약이라는 경험적 하방 임계수준에 준하는 현 외국인 지수선물 수급 환경은 매수우위의 2월 만기주 수급여건 전개 가능성을 예고하고 있다”며 “상흔을 딛고 재도약의 발판을 다지는 증시 분수령이 바로 2월 옵션만기일 수 있다는 의미”라고 분석했다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)