|

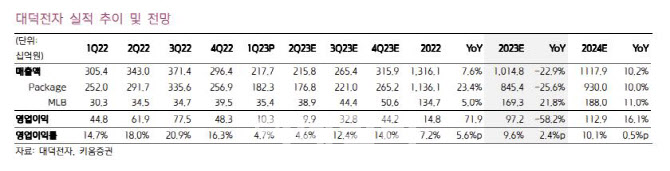

특히 메모리 반도체 업황의 부진으로 인한 메모리용 기판 출하량 감소와 판가 하락이 가장 큰 원인이고, 특히 PC향 출하가 부진했다는 것이 김 연구원의 설명이다. 김 연구원은 “비메모리용 기판 또한 스마트폰 시장 침체 영향으로 모바일향 출하량 감소폭이 컸고, 플립칩 볼그리드 어레이(FC-BGA)는 비교적 견조했는데, 소비재 및 산업용 출하량은 감소했지만 전장향이 양호한 덕분”이라고 설명했다.

이어 “FC-BGA의 수익성은 전분기와 유사했고, MLB 기판은 네트워크 시장 주요 고객의 재고 증가 영향으로 전분기 대비 소폭 부진했지만, 반도체 테스터향은 양호했다”고 덧붙였다.

김 연구원은 올해 대덕전자의 실적 추정치를 매출액 1조148억원으로 전년 대비 24% 줄고, 영업이익은 972억원 전년 대비 58% 감소할 것으로 봤다. 2분기 영업이익은 99억원 전년 동기 대비 84% 쪼그라들 것으로 추정했다. 그는 “애초 1분기 실적을 저점으로 2분기부터 개선될 것으로 예상했지만, 주요고객사의 감산 영향으로 2분기에도 실적 둔화가 불가피해 보이며, 3분기부터 메모리 반도체 업황과 함께 회복 국면에 진입할 것으로 전망한다”고 전했다.

그러면서 “메모리용 기판 내에서 DRAM향 출하량은 1분기보다 개선될 것으로 예상하지만, 노트북용 SSD를 포함한 NAND향 출하량은 여전히 부진할 것”이라며 “올해 실적에서 긍정적인 점을 살펴보면, FC-BGA가 성장세를 이어갈 것”이라고 내다봤다.

![“20년 살다 나와 女 만날 것” 자매 살해범은 왜 감형됐나 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500001t.jpg)