|

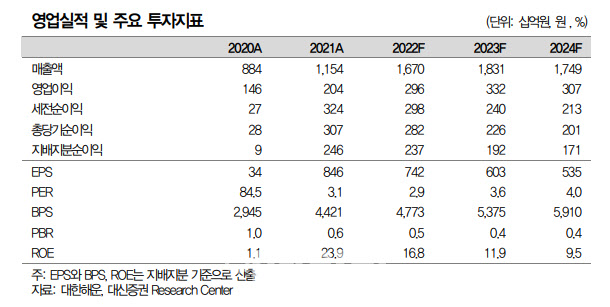

3분기 누적 실적은 매출 1조2193억원, 영업이익 2123억원이다. SM그룹 편입 후 사상 최대 3분기 실적을 기록했다.

대한해운 관계자는 “이번 분기는 BDI(발틱 운임지수)가 1000포인트 미만까지 떨어지는 등 시황의 불확실성이 컸음에도 시황에 따른 전략적인 선대 운용으로 호실적을 기록했다”며 “유가 상승분이 매출에 반영됐고 유가상승을 고려한 급유지 다변화 등 효과적인 대응전략과 함께 액화천연가스(LNG)사업부문의 성과가 실적을 견인했다”고 설명했다.

특히 영업이익 기준으로 대신증권 추정을 약 100억원 상회했다. 그는 “LNG사업부문의 영업이익이 2분기 -55억원에서 3분기 179억원으로 흑자전환했고, 2분기에 입거 수리에 들어갔던 선박이 3분기 정상적으로 운항이 재개되었기 때문”이라고 분석했다.

매출액도 대신증권의 추정치를 13.4% 상회했다. 그는 “환율상승, LNG부문의 매출액 증가 때문”이라며 “LNG부문 매출액은 942억원으로 지난해 같은 기간보다 120% 증가했다”고 짚었다. 그러면서 “3분기 BDI 약세국면에서도 건화물 사업부문은 전용선대 위주의 안정적인 운영으로 양호한 수익성을 시현했다”고 평가했다.

이어 그는 “영업이익 증가에도 지배주주순이익이 전년동기대비 감소한 이유는 보유중인 공정가치측정금융자산의 평가손 때문으로 추정된다”면서 “현 주가는 2023년 주가수익비율(PER) 3.6ㅂ0에 불과한 저평가 상태로 판단한다”고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)