[이데일리 김소연 기자] 이베스트투자증권은 12일

이마트(139480)에 대해 오프라인의 구조적 둔화, 온라인의 일시적 불리한 환경 등으로 과도기를 당분간 지나야 할 것으로 전망했다. 투자의견 ‘매수’는 유지했으나 목표주가는 기존 17만원에서 14만5000원으로 14.7% 하향 제시했다. 현재 이마트 주가는 11일 기준 10만7000원이다.

오린아 이베스트투자증권 연구원은 이날 보고서에서 “이마트의 2분기 매출액은 전년 대비 21.9% 증가한 7조 1473억원, 영업이익은 적자전환한 -123억원을 기록해 부진했다”며 “자회사 실적들은 대체로 잘 방어됐으나 별도 부문의 영업이익 부진이 실적 기대치 하회의 주요 요인”이라고 설명했다.

이어 “2분기 할인점 기존점 신장률은 3.8%로 지난해 높은 베이스에도 불구하고 대체로 양호했고, 매출총이익률 또한 개선됐지만, 인건비 상승 및 PP센터(피킹&패킹센터) 매출 비중 상승에 따른 수수료 증가 등으로 영업손실이 전년 대비 193억원 늘었다”며 “트레이더스 또한 전년 동기 높은 베이스와 신규 점포 오픈 등으로 기존점 신장률이 -0.5%에 그쳤으며 영업이익률도 1.3%포인트 하락했다”고 분석했다. 오 연구원은 “이마트의 오프라인 채널은 PP센터 매출액 발생시 온라인 사업부에 수수료를 지급하는 구조이기 때문에 이를 커버하는 순수 오프라인 자체 성장이 절실한 상황이다. 반면 전문점은 노브랜드가 안정적으로 흑자를 시현하며 2분기 영업이익 34억원을 기록했다”고 말했다.

오 연구원은 “이마트는 하반기 온라인 사업 관련 중소형 PP센터 통합, 유료 멤버십 로열티 제고 등 수익성에 좀 더 집중하는 전략을 펼칠 것으로 전망한다”며 “다만 높은 베이스와 리오프닝 영향으로 불리한 온라인 쇼핑 시장 환경은 이어질 것”이라고 전망했다.

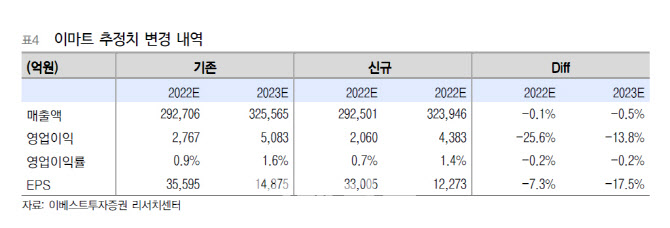

목표주가 하향에 대해 “할인점과 트레이더스, 온라인, 스타벅스 추정 실적을 하향 조정해 산정했다”며 “오프라인의 구조적 둔화, 온라인의 일시적 불리한 환경, 신규 인수법인 확장 등에 따른 과도기를 당분간 지나야할 것”이라고 설명했다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)