|

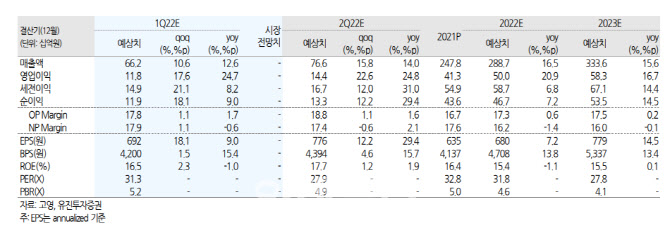

고영(098460)은 지난 18일 발표한 4 분기 잠정실적(연결기준)은 매출액 599억원, 영업이익 100억원으로 전년동기대비 각각 22.4%, 125.9% 증가했다.

특히 자동차와 IoT 기기 부분의 투자가 확대되며 성장세가 두드러졌다. 자동차(매출비중 34.1%)와 IoT 기기(매출비중 25.0%) 매출이 전년동기대비 각각 78.9%, 20.3% 증가하면서 실적 성장을 견인했다. 전기차 보급 및 5G 인프라 확대 등에 따라 실적 성장세는 지속할 것으로 예상되고 있어 긍정적이라고 그는 판단했다.

그는 신규사업인 반도체 검사장비(Meister), 투명체 검사장비(DPI) 등의 매출비중이 15% 이상을 차지, 향후 성장 모멘텀을 보유하고 있다고 평가했다. 그는 “반도체검사장비는 지난해 4 분기 일부 매출 발생하고, 올해 본격적인 공급 가능성이 있다”며 “전기차 및 전자제조서비스(EMS) 업체에 공급하는 투명체 검사장비 매출도 점차 증가하고 있다”고 전했다.

고영은 카이메로(KYMERO)의 국내 레퍼런스 보유(현재 2 대 보급, 100 여건 수술 사례 보유)를 기반으로 국내 확대를 추진하고 있다. 이같은 공급 레퍼런스 및 누적 수술 사례를 확보, 미국 FDA NDA(임상허가신청)를 추진할 예정이며 내년에는 미국 시장에 진출을 목표로 하고 있다.

올해 1분기에는 양호한 성적표를 받을 것으로 전망했다. 1분기 연결기준 매출액 662억원, 영업이익 118억원으로 전년 동기대비 각각 12.6%, 24.7% 증가할 것으로 추정했다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)