|

본격적인 선박 인도량의 감소로 벌크선 공급 증가율은 올해 4.1%에서 내년 1.6%로 낮아질 전망이다. 다만 중국의 경기 둔화에 따른 원자재 사용량 둔화 영향으로 벌크 톤마일 증가율오 올해 4.3%에서 내년 2.2%로 낮아질 전망이다. 수요 증가율이 공급 증가율을 웃도는 것은 긍정적이지만 추가적인 수요 둔화 가능성을 고려해야 한다는 설명이다.

다만 정 연구원은 “팬오션은 선제적인 장기 용선을 통해 운용 선대를 확충해 경쟁사 대비 운용 선대 규모를 빠르게 확장했다”며 “이를 고려하면 상대적으로 밸류에이션은 저평가 상태로, 투자의견은 매수를 유지한다”고 설명했다.

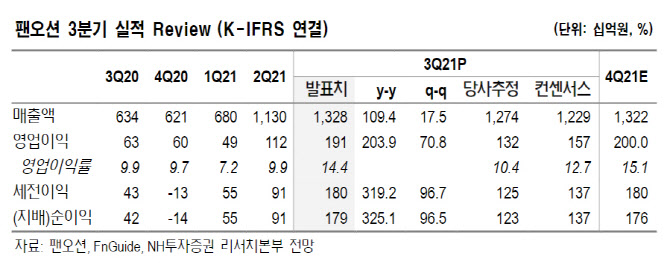

3분기 매출액은 전년 동기 대비 109.4% 증가한 1조3282억원, 영업이익은 203.9% 증가한 1913억원으로 시장 기대치를 큰 폭으로 웃도는 어닝 서프라이즈를 기록했다. 이러한 실적 호조는 3분기 고운임과 운용 선대 확장 전략의 성과라는 것이다.

정 연구원은 “운용 선대 확장은 한계에 봉착했지만 1년 이상 용선 규모를 2분기 27척에서 52척까지 확대해 최근 용선료 상승에 대한 비용 증가를 최대한 방어했다”며 “4분기는 비수기로 인한 운임 하락이 예상되지만 3분기 고운임 상황에서 4분기 계약을 최대한 확보해 3분기에 이어 4분기도 실적 호조가 기대된다”고 덧붙였다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)

!["내가 살아있는 이유는 단지 내가 그곳에 없었기 때문이다" [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700004t.jpg)