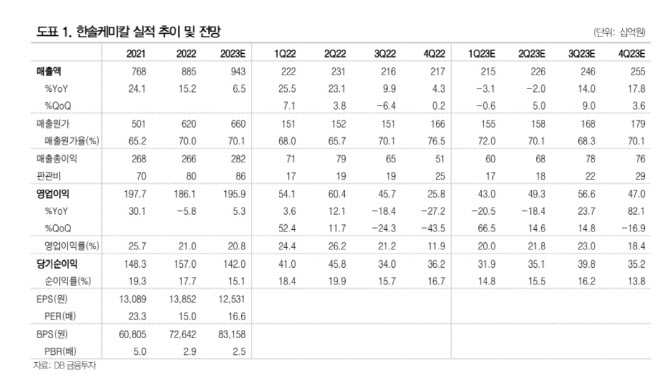

한솔케미칼의 지난해 4분기 실적은 매출액이 전년대비 4.3% 증가한 2176억원, 영업이익은 27.2% 감소한 258억원으로 시장 기대치를 밑돌았다.

이규진 DB금융투자 연구원은 “글로벌 경기 위축에 따른 TV 밑 스마틑폰 등 IT 제품 수요 감소로 전방 산업이 부진한 상황에서 메모리 미세화 진입에 따른 캐파 축소와 비메모리 가동율 하락에 따른 과산화수소 및 프리커서 등의 반도체 소재 매출액이 부진했기 때문”이라고 분석했다.

그는 “올해 글로벌 경기 침체에 따른 수요 둔화로 IT 전반적인 업황 부진이 불가피한 상황”이라며 “이에 단기적으로 동사의 관련 소재 및 부품 매출 부진은 불가피할 전망”이라고 봤다.

이 연구원은 다만 단기적인 실적 부진에도 중장기적인 성장 관점에 주목할 필요가 있다고 지적했다. 그는 “동사는 본업인 반도체 및 디스플레이 소재의 공급이 견조한 상황에서 2차 전지 바인더, 음극재 등의 신규사업 본격화로 추가적인 미래성장동력을 차질 없이 준비하고 있다”며 “중장기 성장 관점에서 매수를 추천한다”고 밝혔다.

|