강경태 한국투자증권 연구원은 이날 보고서에서 “투자의견을 매수에서 중립으로 하향한다. 늘어난 강우 일수와 이른 추석 연휴를 감안하면 당장 3분기 아파트 거래량 회복은 어려울 것”이라며 “39만세대 미만에 그친 상반기 누적 거래량을 감안하면 올해 80만세대 달성도 어려워보인다”고 설명했다.

이어 “목재 가격 하락으로 원재료 매입 부담이 줄어들면서 매출원가율은 분기를 거듭할수록 안정화될 것이지만, 하반기부터 광고선전비, 신제품 프로모션 비용이 더해지며 영업이익률은 더디게 회복할 것”이라며 “회사가 통제할 수 없는 아파트 거래량이 단기간 내 회복하기를 기다리기보다 원가 및 비용 통제 노력이 선행돼야 할 시기”라고 강조했다.

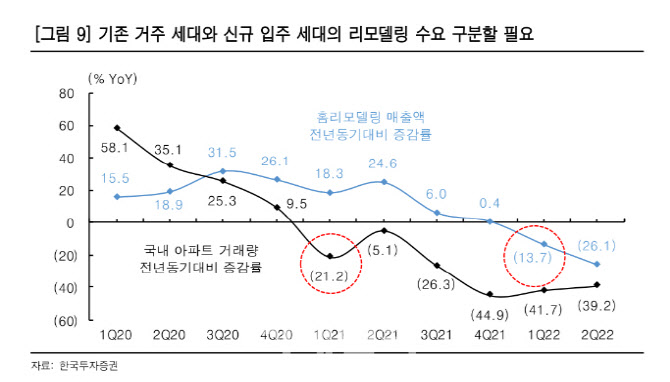

|

강 연구원은 “2분기 매출원가율은 78%로 전년 동기 대비 4.6%포인트, 1분기 대비 2.6%포인트 상승했다”며 “본사내 애프터서비스(AS)조직을 자회사인 한샘개발로 이전하면서 기존에 판관비로 배부하던 인건비를 매출원가로 변경했기 때문”이라고 분석했다. 그러면서 “매출액 대비 판관비율은 전년 동기 대비 0.1%포인트 하락하는데 그쳤고, 영업이익은 컨센서스를 크게 하회했다”고 말했다.

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)

![눈 마주쳤다고 살해하고 '분조장' 주장...반성문은 28장 썼다 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500002t.jpg)

![자전거 타다 현금다발 '우수수'…발견한 여고생이 한 행동은?[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042401183.gif)