|

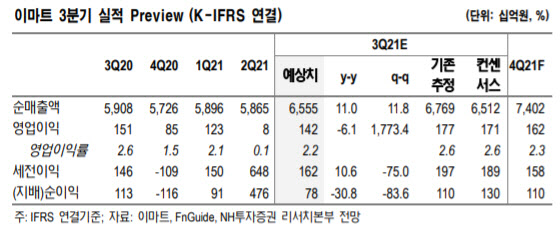

주영훈 연구원은 “7~8월 영업 성과는 호조를 보였으나 9월 재난지원금 지급에 따른 매출 감소 영향으로 다소 아쉬운 결과가 예상된다”며 “에스에스지닷컴 거래액 성장률은 27.6%로 전년 대비 30% 성장이라는 기존 목표치를 소폭 하회했는데 오프라인 매장과 마찬가지로 재난지원금 여파로 9월 온라인 장보기 수요 감소가 감소한 영향이다. 10월 말 쓱데이 행사가 예정되어 있는 만큼 하반기 전체 목표치 달성에는 문제 없을 것”이라고 분석했다.

주 연구원은 “재난지원금 영향으로 단기 실적 모멘텀 둔화가 불가피하나 4분기 스타벅스 커피코리아 연결 자회사 편입 효과를 통해 2022년 역대 최대 영업이익 달성이라는 기존 시각에서 달라지는 부분은 없다”고 밝혔다. 그는 “재난지원금이 미치는 부정적 매출 영향은 10월 중순부터 소멸된 것으로 확인되며 PP센터 증설에 따른 기존점성장률 기여도 확대, SSG.COM 유료멤버십 출시 효과 등을 통해 4분기부터 빠른 매출 회복세를 보일 것”이라며 “단기 실적 둔화는 이미 충분히 주가에 반영되었다고 판단하며 주가는 반등할 전망”이라고 부연했다.

이마트는 2011년 5월 신세계의 대형마트 부문을 인적분할하여 설립되었으며, 종속기업으로 신세계조선호텔, 신세계푸드, 이마트에브리데이, 이마트24, 신세계프라퍼티 등이 있다. 2020년 연결기준 순매출액은 21조3949억원을 기록했다. 사업 부문별 매출 비중은 유통업 88%, 식음료업 6%, 호텔업 1%다.