|

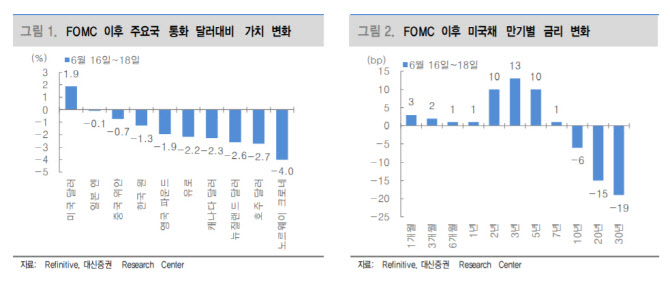

외환시장에서는 연준의 기준금리 인상 조기화 가능성에 달러화 강세가 나타났다. 채권시장에선 단기물 금리가 상승하는 가운데 장기물 금리가 급락했다. 김 연구원은 “단기물 금리 상승은 직관적이지만 연준의 금리인상 조기화 가능성 재료에도 장기물 금리가 하락했다”며 “이러한 시장 반응의 주 원인으로 지목되는 것은 인플레이션 기대 하락”이라고 전했다.

김 연구원은 “FOMC 이후 나타난 금융시장 반응 중 가장 특이한 부분은 커브 플래트닝”이라며 “지금과 같은 상황에서 불 플래트닝은 시장이 연준의 짧은 긴축 후 재완화를 기대하고 있음을 시사한다”고 전했다. 경우의 수는 인플레이션 안정화 달성과 경기 침체 두 가지인데 아직까지는 시장이 전자의 가능성에 무게를 두고 있다는 분석이다.

김 연구원은 “지난주 시장 움직임만 놓고 보면 6월 FOMC에서 연준이 오히려 영리한 수를 뒀다는 생각”이라며 “인플레이션을 가리키는 각종 징후들에도 물가 상승이 일시적이라는 멘트만 반복해온 연준의 태도는 연준의 인플레이션 통제력 상실에 대한 리스크를 키우는 요인으로 작용해왔다”고 전했다.

이어 “하지만 이번 FOMC에서 연준도 물가 상승의 지속 가능성을 인지하고 있음을 드러내면서 인플레이션 기대가 진정되고 완화적 정책 지속을 위한 안정적 환경을 조성했다”며 “당장은 리플레이션 후퇴로 인한 시장 변동성 확대가 나타날 수 있지만 인플레이션 급등으로 인한 시장 붕괴라는 더 큰 리스크는 이연했다”고 설명했다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)