|

올해 실적은 매출액이 62% 증가한 1조3900억원, 영업이익이 89% 증가한 1035억원으로 확연한 성장을 보일 것이라는 전망이다. 하이니켈 양극재 중심으로 양적 성장세가 강할 것으로 예상했다.

고 연구원은 “배터리 업체들은 고밀도 배터리 사업에서 주도적 지위를 확보하기 위해 니켈 함량이 높은 하이니켈 양극재 채용을 가속화할 전망”이라며 “실제로 에코프로비엠의 주요 고객사인 삼성SDI, SK이노베이션 등은 이를 적용한 배터리 생산을 확대할 예정”이라고 전했다. 배터리 산업 성장에 따른 수혜가 가능하다는 판단이다.

앞으로 에코프로비엠의 신규 개발 소재인 하이망간 양극재 사업이 가시화된다면 성장 눈높이는 추가 상향될 것으로 봤다. 하이망간 양극재는 니켈과 코발트 함량이 낮아 배터리 비용 정감이 가능한 소재로, 폭스바겐은 가격 민감도가 높은 보급형 전기차 모델을 대상으로 하이망간 양극재 적용 계획을 발표한 바 있다.

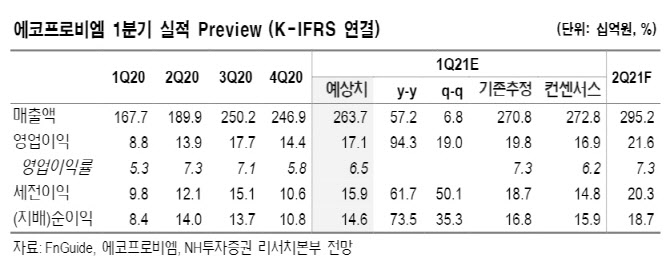

올해 1분기 매출액은 7% 증가한 2637억원, 영업이익은 19% 증가한 171억원으로 추정했다. 운임 상승에 따른 운반비 부담 이슈로 기존 전망치를 밑돌겠지만 전반적인 개선세를 예상했다. 고 연구원은 “양극재 출하량이 대체로 견조한 가운데 메탈 가격 상승에 따른 판가 인상 효과가 실적에 긍정적 요인으로 작용했을 것”이라고 덧붙였다.