|

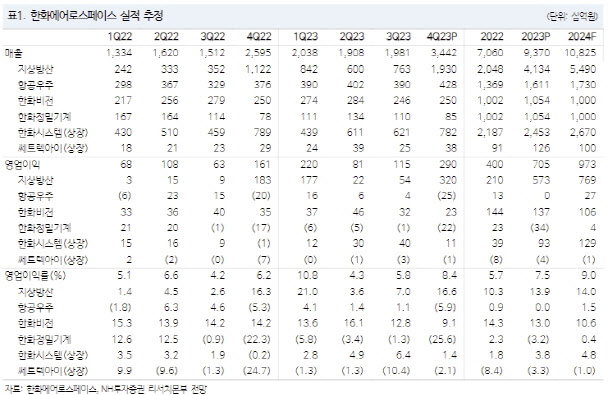

이 연구원은 한화에어로스페이스의 올해 매출액이 전년 대비 15.5% 증가한 10조8000억원, 영업이익이 38.1% 늘어난 9730억원을 기록하리라고 전망했다. 영업이익률은 9%를 기록하리라고 봤다.

이는 폴란드 K2 전차 출고가 지난해 40여대에서 올해 60여대 이상을 늘어나는 데다 폴란드 천무 MLRS도 지난해 17대에서 올해 30여대 이상으로 늘어나리라고 예상돼서다. 수익성 높은 수출 증가로 영업이익률도 전년 7.5%에서 9%로 상승 가능하리라고 전망했다.

또 지난해 4분기 말 기준 지상 방산 부문의 수주잔고는 전년 대비 42.4% 증가한 28조3000억원을 기록했다. 금액으로는 8조4000억원 증가다. 이는 지난해 지상 방산 매출액을 기준으로 약 7년 치에 해당하는 규모다.

이처럼 수주잔고가 큰 폭으로 늘어난 건 폴란드 K9 2차 3조4000억원, 호주 레드백 장갑차 3조2000억원 등을 수주한 영향이라는 게 이 연구원의 설명이다. 올해 루마니아 K9, 폴란드 천무 2차, 영국 K9 신규 수주 등을 기대하고 있다.

이 연구원은 “지상 방산 부문에 적용한 밸류에이션 배수(EV/EBITDA)를 글로벌 유사 기업(라인메탈)의 밸류에이션 리레이팅을 반영해 10배에서 12배로 상향 조정했다”며 “상장 자회사(한화오션)의 주가 상승을 반영했기 때문”이라고 강조했다.

![“49살 같은데 94년생?”…마을 女이장의 반전[중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000793t.jpg)

![민희진 측 불법 수취 금액? 정당하게 수령한 대가 추가 입장[전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000284t.jpg)