|

김소원 키움증권 연구원은 “4분기 연결 실적은 매출액 7054억원, 영업이익 361억원으로 시장 기대치를 상회했다”며 “별도 실적은 매출액 3303억원, 영업이익 85억원으로 신규 장비 초기 안정화 비용 및 상대적으로 수익성이 낮은 2차전지 장비 매출액 확대 영향으로 부진했다”고 밝혔다.

자회사 CIS 실적이 호실적을 주도했다는 평가다. 김 연구원은 “장비 리드타임 축소 및 기확보한 수주 인식이 4분기 집중된 영향”이라고 설명했다.

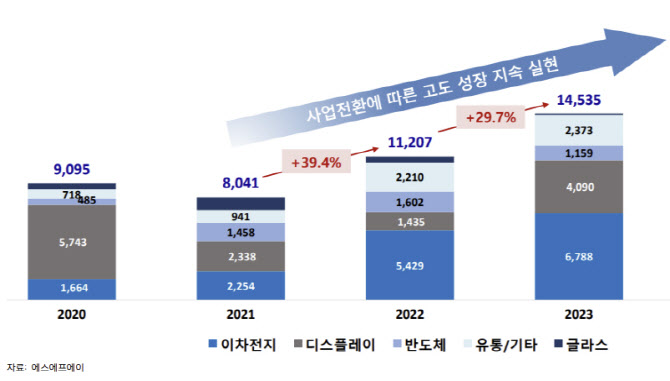

작년 신규 수주는 1조5000억원으로 사상 최대치를 기록했다. 사업부별 비중은 2차전지 47%, 디스플레이 28%, 반도체 8%, 유통 및 기타 17%로 2차전지가 수주 성장을 주도했다.

올해는 신규 수주액이 전년대비 18% 감소할 것으로 예상했다. 김 연구원은 “전기차 수요 부진에 따른 2차전지 고객사들의 증설 둔화가 불가피할 것”이라며 “지난해는 신규 장비 공급 확대 등 양적 성장에 집중했다면 올해는 질적인 수주 확보에 중점을 둘 것”이라며 “이는 2년 간 지속 하락한 수익성 개선으로도 이어질 것”이라고 내다봤다.

실적 전망치 및 신규 수주 모멘텀 둔화를 반영해 목표가를 4만원으로 하향했다. 김 연구원은 “밸류에이션 매력, 점진적인 수익성 개선 및 하반기 BOE 8.6세대 OLED 신규 라인 수주 모멘텀 등을 기대하며 투자의견 ‘매수’를 유지한다”고 덧붙였다.