|

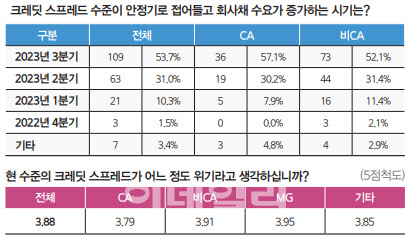

33회 신용평가전문가설문(SRE:Survey of credit Ratings by Edaily)에서 현 수준의 크레딧 스프레드(신용등급 ‘AA-’ 기준 회사채 3년물 금리와 국고채 3년물 금리 차이)가 어느 정도 위기로 생각하는지에 대한 5점 척도(매우 그렇다 5점~전혀 그렇지 않다 1점) 질문에서 평균 3.88점을 기록했다.

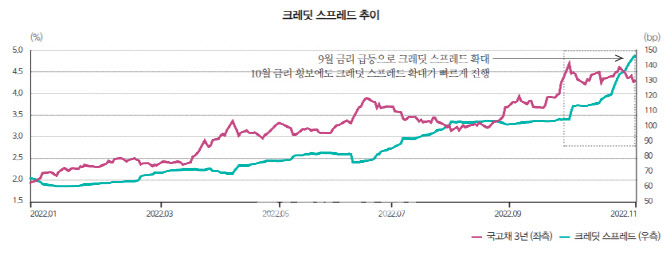

SRE자문위원은 “4점에 가깝다는 것은 채권 발행 투자심리가 크게 얼어붙었다는 얘기”라며 “코로나19 팬데믹 때도 크레딧스프레드는 80베이시스포인트(bp·1bp=0.01%p) 수준이었는데 현재는 140bp를 넘어 과도하게 벌어진 상황”이라고 설명했다. 금융투자업계에 따르면 지난 10월 말 기준 크레딧 스프레드는 142.5bp를 기록했다. 지난 9월 2008년 글로벌 금융위기 이후 처음으로 크레딧 스프레드가 100bp대로 진입(9월 21일 100.4bp)했고, 이후로도 지속해서 벌어지고 있다.

크레딧 스프레드 확대는 채권 발행이 원활하게 이뤄지지 않고 수급이 불안정하다는 의미로 기업 자금 조달 환경이 종전보다 위축됐음을 의미한다. 크레딧 스프레드는 올해 6월 연방공개시장위원회(FOMC) 직후 80bp 수준을 넘어선 후 4개월 만에 60bp 넘게 올랐다. 올해 연초에는 60bp 수준으로 2배 넘게 상승했다.

업무별로 보면 크레딧 애널리스트(CA)보다 비 CA 그룹에서 더 높게 나타났다. CA들은 크레딧 스프레드 확대에 따른 위기 정도를 3.79점을 줬으나 비 CA들은 3.91점이나 부여했다. 비 CA 중에서도 채권 매니저들이 3.95점이나 줬고 IB 등 기타 그룹에서는 3.85점을 부여했다.

SRE자문위원은 “올해 크레딧 스프레드가 확대된 주요한 요인은 신용위험에 대한 부담보다는 긴축 통화정책에 따른 금리 상승”이라며 “또 금리가 가파르게 상승하면서 유동성이 부족한 점도 영향을 줬다”고 설명했다.

미 연준은 11월 FOMC를 통해 정책금리를 3.75~4.00%로 시장 예상대로 만장일치로 75bp 인상을 단행했다. 올해 6월과 7월, 9월에 이어 이례적 네 차례 연속 자이언트 스텝으로, 현재 미국 내 인플레이션(물가상승) 압력이 여전히 크다는 뜻이다.

11월 FOMC를 앞두고 채권시장에서는 2단계에 걸친 컨센서스 형성 과정이 있었는데, 여전히 8%대로 높은 소비자물가상승률이 지속됨에 따라 11월은 역시 75bp 인상이 대세를 이뤘다. 헤드라인 물가는 피크아웃을 확인하는 단계이나 서비스 물가 상승으로 인해 근원 물가가 계속해서 높아지는 상황인 만큼 미 연준은 추가적인 자이언트 스텝 인상으로 대응한 것이다.

SRE자문위원은 “궁극적으로 크레딧 스프레드 확대 요인이 해소되기 위해서는 통화정책의 불확실성의 해소에 따른 금리 변동성 완화와 금리 하향 안정화가 중요하다”고 조언했다.

|

투자 심리 위축과 함께 높아진 금리 레벨로 인해 올해 공모 회사채 발행시장은 사실상 마무리됐다.

금융투자협회에 따르면 10월 회사채 발행 규모는 3조6921억원으로 전년 동월(7조6076억원) 대비 51.5%나 줄었다. 올해 10월 상환액이 8조5300억원으로 발행 규모가 4조8379억원 적다. 지난해 같은 때 순발행액은 1조6155억원 수준이다.

연초 2% 중후반이었던 우량 회사채(AA-등급, 3년) 금리가 5.6%대로 급등하면서 기업들은 회사채 발행을 망설일 수밖에 없는 상황이다. 실제 10월 말 기준 민간채권평가사 4사가 제시하는 AA- 등급 3년물 금리는 5.605%에 달한다. 작년 같은 기간 AA- 등급 3년물 금리는 2.589%에 불과했고, 올해 연초까지만 해도 2.460% 수준이었다.

한 증권사 DCM 담당자는 “만기가 도래하는 채권 상환을 위해 공모채 발행에 나서려 해도 높아진 금리에 기업들이 주저하는 상황”이라며 “특히나 A급 이하의 기업들은 미매각이 줄줄이 발생하면서 우량채들과 극단적인 양극화 현상을 보인다”고 설명했다.

3분기 수요예측만 봐도 공모 무보증사채 수요예측은 총 65건, 5조5000억원 규모로 진행됐다. 작년 3분기의 경우 수요예측이 114건에 달했고 수요예측 규모는 9조원 수준이다. 코로나19 팬데믹이 발생했던 2020년에도 3분기에는 103건, 8조3000억원 수준의 수요예측이 진행됐다.

올해 3분기 AA등급 이상 우량채는 4조2000억원(43건) 예측에 9조7000억원이 참여해 233% 수준의 견조한 경쟁률을 보였다. 하지만 A등급 수요예측 규모는 1조1000억(16건)으로 전년 동기(2조9000억원, 45건) 대비 3분의 1 수준으로 감소했고, 경쟁률도 2021년 3분기 364%에서 2022년 3분기 61%로 6분의 1수준이다.

더구나 A등급의 경우 8건(발행액 1조1300억원)에서 6500억원 규모가 미달이 발생했다. 2건 중 1건은 모집액을 채우지 못한 셈이다. 반면 AA등급 미매각은 6건에 불과하고 발행액 5조2800억원 가운데 미달액인 2600억원에 불과하다.

SRE자문위원은 “LG유플러스와 한화솔루션처럼 안정적이라 생각했던 AA급에서도 미달이 발생하는 상황이고 한국전력공사를 비롯한 공사채에서도 유찰이 발생하고 있다”며 “높은 금리 수준이 유지되면서 리스크 오프 모드가 최고치에 달한 상황”이라고 설명했다.

|

시장참여자들은 회사채 시장 곳곳이 지뢰밭이다 보니 크레딧 스프레드가 내년에 200bp까지도 벌어질 수 있다고 전망한다.

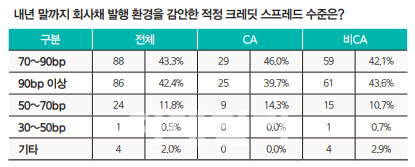

내년 말까지 회사채 발행 환경을 고려한 적정 크레딧 스프레드 수준을 묻는 질문에 총 203명 가운데 88명(43.4%)이 70~90bp 수준을 유지할 것이라고 예상했다. 다만 86명(42.4%)에 달하는 응답자들은 90bp 이상을 여전히 유지할 것이라고 내다봤다. 이외 50~70bp는 24명(11.08%)이 답했고, 30~50bp는 1명(0.5%)에 불과하다.

한 응답자는 “지금과 같은 회사채 시장 분위기라면 심각한 세계 경제 위기를 일컫는 ‘퍼펙트 스톰(초대형 복합위기)’”이라며 “내년까지 크레딧 스프레드가 200bp까지 벌어질 수 있다”고 답했다.

크레딧 스프레드 수준이 안정기로 접어들고 회사채 수요가 증가하는 시기에 대한 질문에는 2023년 3분기가 가장 많았다. 총 203명 가운데 109명(53.7%)이 답했다. 이어 2023년 2분기 63명(31.0%), 2023년 1분기 21명(10.3%), 2022년 4분기 3명(1.5%) 순이다.

한 응답자는 “‘테일리스크(확률은 낮지만 일어나면 시장에 큰 충격을 줄 수 있는 위험)’ 발현 가능성이 높아 크레딧 스프레드 확대 이후 해결 방식에 따른 방향성을 모색할 것”이라고 전망했다.

[이 기사는 이데일리가 제작한 33회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]