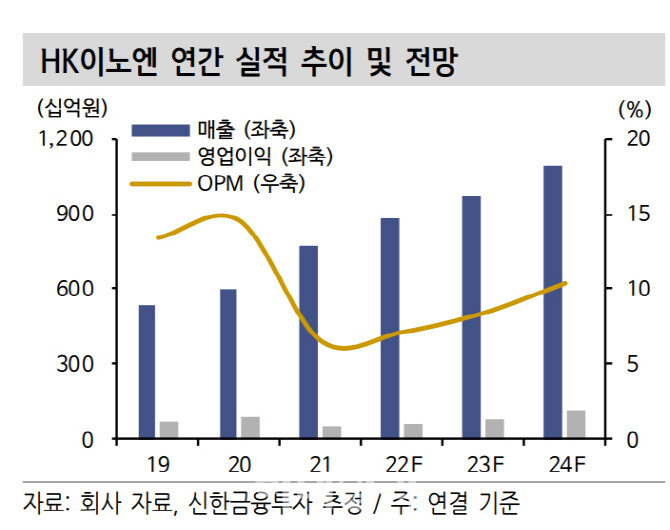

정재원 신한금융투자 연구원은 이날 보고서에서 “HK이노엔의 2분기 매출액 및 영업이익은 2519억원과 177억원을 달성했다”며 “분기 최대 실적, 컨센서스 대비 매출액과 영업이익 모두 상회했다”고 말했다.

이어 “호실적의 주요 원인은 MSD백신 중 매출비중이 가장 높은 가디실9의 주문량 증가와 케이캡 신규 제형 출시에 따른 안정적 성장에 기인한다”고 설명했다.

|

2분기 호실적 이후 꾸준히 실적이 개선될 것으로 전망했다. 정 연구원은 “지난 5월 출시한 케이캡 구강붕해정은 기존 제품과는 다르게 HK이노엔이 직접 판매한다”며 “시장 침투가 활발해질수록 이익이 개선된다. 아직은 케이캡 전체 처방에서 구강붕해제 처방의 비중이 5~7% 수준이긴 하나 꾸준히 올라가는 중이다. 하반기에 접어들수록 케이캡의 이익률은 개선될 것”이라고 기대했다.

정 연구원은 HK이노엔에 대해 “2022년을 시작으로 큰 폭의 성장이 기대되는 기업”이라며 “HK이노엔이 보유한 제품 중에서도 주력 제품인 케이캡의 성장성이 특히 기대된다”고 강조했다.

이어 “중국에서는 이미 제품이 출시됐고 미국은 하반기 중에 후기 임상에 진입할 예정”이라며 “케이캡은 현재 기준 34개국에 진출했고, 2028년까지 100개국 진출을 계획 중이다. 국내 역시 적응증과 제형을 지속적으로 연구 개발해 제형 3종과 적응증 5종을 허가받은 상태”라고 설명했다.

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)