|

조철희 한국투자증권 연구원은 “반도체 칩 패키징 공정 고도화로 기판업체들 제품에 대한 요구 스펙이 높아지고 있어 일본 이비덴, 신코는 물론 국내 기판회사들의 증설 계획 발표가 계속 이어지고 있다”면서 “대만 패키징기판 회사들의 전년대비 월 매출액 증가율도 2021년 하반기 내내 30% 이상의 높은 수준을 유지했다”고 분석했다. 그러면서 “주요 회사들의 증설 계획은 2024년 이후의 물량에 대해서도 이어지고 있어 올해와 내년 매출액 증가에 대한 자신감을 내비치고 있다”고 덧붙였다.

앞서 심텍은 지난 21일 공시를 통해 1071억원의 MSAP기판 증설 계획을 밝혔다. 2층 MSAP기판 기준 생산능력은 월 8만 스퀘어미터에서 9만2000스퀘어미터로 커지게 된다.

이로 인한 연 매출액 증가분은 약 1500억원(2022년은 750억원 추정)에 달할 전망이다. 심텍은 지난해에도 두 번의 증설을 통해 생산능력을 늘려왔는데, 이번 공시를 통해 MSAP 기판 업황이 지속적으로 양호함을 알린 셈이다.

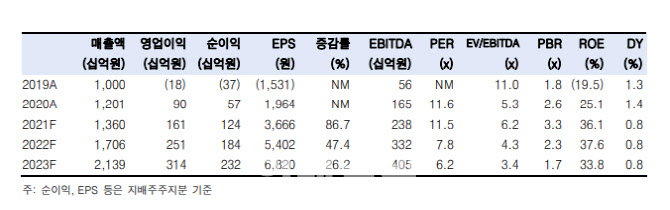

그는 “올해 추정 실적은 매출액 1조7058억원, 영업이익 2507억원으로 영업이익은 컨센서스(2260억원)를 10.9% 상회할 것”이라고 전망했다.

아울러 작년 4분기 영업이익 역시 시장 기대 상회할 것으로 내다봤다. 2021년 4분기 추정 실적은 매출액 3,866억원, 영업이익 639억원이다. 영업이익이 컨센서스 601억원을 6.4% 상회하는 것으로 2개 분기 연속 시장 기대를 뛰어넘는 실적을 발표할 것으로 예상했다.

그는 “특히 MSAP기판 증설이지속적으로 이뤄져 매출에서 MSAP기판이 차지하는 비중이 빠르게 커지고 있고 영업이익률도 3분기 13.8%에서 4분기 16.5%로 2.8%포인트 상승할 것”이라고 설명했다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)