|

연준은 4월30일부터 5월1일(현지시간 기준)까지 이틀간 FOMC를 연다. 이번 FOMC는 그 어느 때보다 제롬 파월 연준 의장의 입에 주목할 전망이다. 경기 침체 없이도 인플레이션을 잡을 수 있다고 자신감을 보였던 파월 의장은 최근 꼬리를 내린 상황이다.

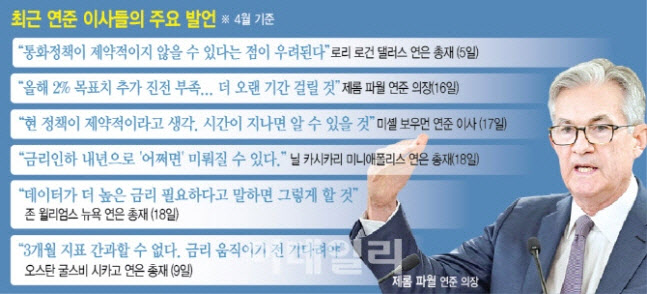

1~2월 인플레이션이 예상보다 높게 나와도 그는 비둘기(통화완화) 신호를 유지해 왔다. 그는 4월초만 해도 “인플레이션과 관련해 최근 수치가 일시적 장애물(bump on the road) 이상을 의미하는지 판단하기는 너무 이르다”면서 “하지만 최근 데이터는 견조한 성장, 강하지만 균형을 되찾고 있는 고용시장, 때로는 울퉁불퉁한 경로를 따라 2%로 하락하는 인플레이션이라는 전반적인 상황을 실질적으로 바꾸지는 않고 있다”고 평가했다. 뜨겁지도 차갑지도 않은 경제 상황인 ‘골디락스’를 만들 수 있다는 자신감을 유지한 것이다.

하지만 지난 3월 소비자물가마저 예상치를 웃돌자 “올해 2% 목표치에 대한 추가 진전이 부족하다(lack of further progress)”며 “목표치를 향한다는 확신에 이르기까지 기존 예상보다 더 오랜 기간이 걸릴 것 같다(taking longer than expected)”고 밝히며 비둘기 색채를 아예 지워버렸다. 연준 이사들도 잇따라 매파 목소리를 냈던 만큼 시장은 대체로 연준이 금리인하에 강한 신중함을 드러낼 것으로 예상하고 있다.

하버 캐피털 어드바이저의 포트폴리오 매니저인 제이크 슈마이어는 “인플레이션 전망에 대한 연준의 언어가 어떻게 바뀌었는지가 관건이 될 것”이라며 “기본적으로 금리인하 시점에 대해 특별한 언급 없이 데이터에 의존하는 접근방식을 다시 강조할 것”이라고 전망했다.

파월 의장이 금리인상 가능성에 대해 어떤 답을 내놓을지도 관심사다. 연준은 작년 말부터 금리인상 카드는 테이블에서 내려놓았는데, 이날 금리인상 카드도 살아 있다는 뉘앙스를 풍길 경우 금융시장은 크게 충격을 받을 것으로 예상된다.

|

이런 상황에서 시장은 연준의 QT 속도조절 여부에 관심을 기울이고 있다. QT는 연준이 매입한 채권의 만기가 다가왔을 때 재투자하지 않거나 보유하던 채권을 만기 전에 매각해 시중 유동성을 흡수하는 것으로 기준금리 인상과 함게 연준이 사용하는 주요 긴축 수단이다. 준금리 설정 외에 대차대조표 규모 변화를 통해 통화정책 스탠스에 영향을 미치고 있는 것이다.

연준은 2022년 6월부터 600억달러의 국채와 350억달러의 모기지담보부증권(MBS)을 재투자하지 않고 소멸시키는 방식으로 매달 대차대조표를 축소해 왔다. 이에 따라 대차대조표 규모는 팬데믹 초기 9조달러에서 지난주 기준 약 7조4000억달러로 감소했다.

문제는 고금리와 맞물려 시중 유동성을 빠르게 줄이면서 시장에 예상 외 충격을 줄 수 있다는 점이다. 이 경우 연준은 금융시장 안정을 위해 양적완화(QE)를 꺼내 들어야 하는데, 물가가 다시 튀어 오를 수 있는 리스크가 있다. 시중의 유동성을 빠르게 흡수하던 정책이 오히려 돈풀기로 돌아서는 최악의 카드가 될 수 있다. 이런 상황에서 연준은 긴축을 오래 끌고 가기 위해 QT에 대한 속도 조절을 하겠다는 뜻으로 읽힌다.

파월 의장은 지난 3월 FOMC회의 후 기자회견에서 “‘상당히 조만간(fairly soon) 대차대조표 축소 속도를 늦추기 시작할 때가 다가왔다”며 이르면 5월 회의에서 공식적인 계획을 발표한 후 6월이나 7월에 QT속도조절에 나서겠다는 뜻을 시사한 바 있다. 양적긴축 전체 규모가 얼마나 줄어들지, 구체적으로 단기채 또는 장기채에 대한 매입이 얼마나 달라질지 시장은 주목하고 있다.

재무부가 1일 보유 현금으로 중장기 국채를 시장에서 다시 사들이는 바이백(국채 조기 상환)에 나설지도 관건이다. 시장에 유동성을 공급하는 수단이다. 다만 재무부는 이날 국채발행계획(Quarterly Refunding Announcement)에서 3분기(7~9월)에는 8470억달러를 순차입할 것으로 예상하면서 이 기간 말 현금 잔액은 8500억달러라고 밝혔다. 현금잔액 목표를 예상보다 높게 설정한 것을 고려하면 당장 바이백을 현금 소진속도를 높이는 방향으로 활용할 가능성이 작아졌다는 평가도 나온다.

![‘목에 전깃줄이…' 여대생 사망, 부산 여행 사진에 남은 ‘증거'[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600003t.jpg)