|

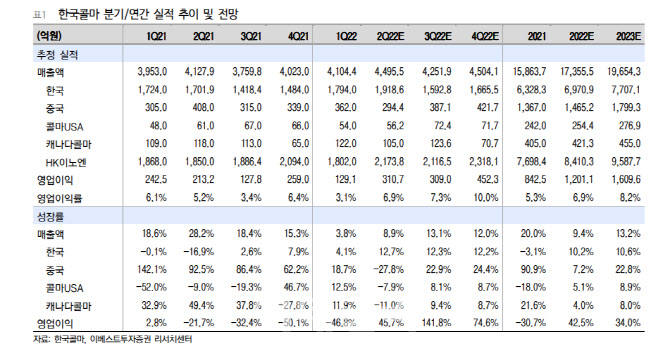

2분기 실적은 양호할 것으로 전망했다. 연결 기준 매출액은 지난해 같은 기간보다 8.9% 증가한 4495억원, 영업이익은 45.7% 늘어난 310억원으로 추정했다. 컨센서스에 부합하는 수준이다.

그는 “국내 별도 기준 실적은 거리두기 해제에 따른 주요 고객사들의 회복에 따라 매출액은 12.7% 성장할 것으로 추정되고, 수익성 관리 또한 적극적으로 이어지고 있어 10% 초반 수준의 영업이익률을 예상한다”고 설명했다.

HK이노엔은 케이캡정의 신제품 구강붕해정을 통한 매출 견인이 예상되고, 중국 마일스톤 매출 반영도 2분기에 인식 예정으로 2분기 영업이익은 160억원 수준으로 추정했다.

중국 사업은 봉쇄 영향에 따라 실적이 부진했을 것으로 판단했다. 무석 법인 매출액이 26% 수준 감소할 것으로 추정하지만, 고객사 포트폴리오 관리를 통해 적자 규모는 전년 동기 수준에서 방어가 가능할 것이란 설명이다. 북경 또한 봉쇄 영향은 불가피 했겠

으나, 무석과 북경 두 지역 모두 6월부터는 나은 영업 환경이 이어지고 있는 것으로 봤다. 그는 “북미 지역은 공급망 이슈로 인해 역신장하겠으나 하반기는 주요 고객사의 주문 확대가 가능할 것으로 예상한다”면서 “북미 지역은 향후 연우와 함께 영업 측면에서 시너지를 낼 수 있을 것”이라고 말했다.

![해외 러브콜에 금값 된 김.. 양식장 늘려 '김값' 잡는다[파도타기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400171t.jpg)

![‘이전투구'로 번지는 ‘하이브-민희진 갈등'…속타는 ‘아미'도 참전[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400122t.jpg)