라온테크는 제조업용 로봇 및 자동화 시스템 전문기업이다. 반도체 제조라인 내 웨이퍼 이송용 진공로봇과 모듈 부문에서 두각을 나타내고 있다. 국내외 장비 전문 회사를 통해 주요 반도체 업체에 진공 로봇 및 이송 모듈을 공급하고 있다.

라온테크는 기술 장벽이 높은 영역에서 경쟁력을 확보했다. 벨트를 사용하지 않고 베어링과 기어로 로봇팔을 구동하는 기술과 진공 로봇 솔루션(Individual Controlled4 Arm) 기반의 7축 진공로봇은 글로벌 반도체 기업 채택 시 확장성이 높다. 지난 2011년 SK하이닉스(000660), 2020년 삼성전자(005930) 양산라인 공급에 이어 글로벌 기업들로 고객사가 다변화되고 있다.

|

이병화 부부장 연구위원은 “양산라인에서 성능이 검증된 이후 채택율이 증가하면서 수주 및 실적 성장 역시 빠른 전개가 가능하다”면서 “라온테크는 기존 1층에서 3층으로 클린룸 확장 공사를 2021년 말 완료했고, 생산 능력은 2~3배 향상됐는데 이는 고객 다변화 및 수주 증가의 확실한 증표일 수 있다”고 말했다.

올해 매출액은 전년비 71.2% 증가한 631억원, 영업이익은 130.7% 늘어난 121억원으로 추정했다. 국내 주요 고객사향 공급 물량 증가세 및 점유율 상승, 국내외 고객사 다변화 효과가 본격화되고 있다. 반도체 웨이퍼 이송 진공로봇의 국산화율 상승과 라온테크 실적은 일맥상통한다.

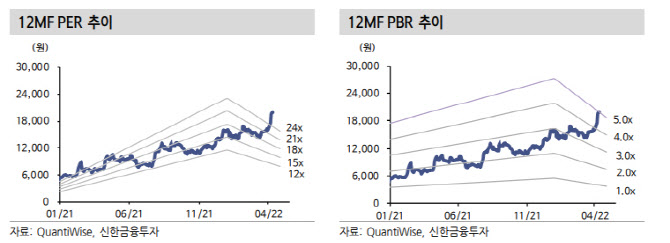

이 연구위원은 “국내시장의 확실한 시장 지위 구축 및 채택률 상승, 해외 고객사 추가 확보 시 외형 성장과 추가 증설 기대로 이어질 수 있다”면서 “높은 기술력과 빠른 외형성장이 고밸류에이션을 합리화시킬 것”이라고 전망했다.