|

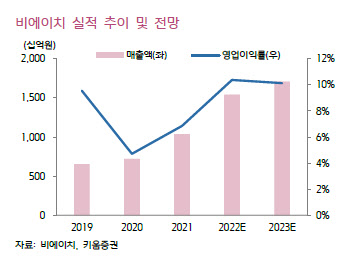

키움증권은 비에이치의 2분기 매출액과 영업이익을 각각 2827억원, 206억원으로 예상했다. 매출은 전년 동기 대비 74% 증가하고 영업이익은 흑자전환할 것이라는 판단이다.

오현진 키움증권 연구원은 “최근 전반적인 스마트폰 수요 둔화에도 프리미엄 제품군 수요는 견고하게 유지되고 있다”며 “프로 라인업에 RF-PCB(경연성 인쇄회로기판) 제품을 주력으로 납품하고 있어 제품 믹스 개선으로 인한 수익성 개선이 가능하다”고 분석했다.

이어 “하반기 출시 예정인 아이폰 차세대 제품에 대한 생산도 2분기 시작된 것으로 파악된다”며 “차세대 아이폰은 기존 모델 대비 카메라 성능 향상·디스플레이 디자인 개선 등을 통해 높은 수요를 지속할 것”이라고 덧붙였다.

키움증권은 올해 비에이치의 매출액과 영업이익을 각각 전년 동기 대비 49%, 125% 증가한 1조5437억원, 1601억원으로 예상했다. 이는 기존 이익 전망치 대비 8%, 연초 전망치 대비 38% 상향된 수준이다.

오 연구원은 “폴더블폰 판매량 증가로 올해 동사의 폴더블폰향 매출은 전년 동기 대비 38% 성장할 것”이라며 “글로벌 폴더블폰 출하량은 올해 1670만대에서 2023년 2720만대, 2024년 4210만대로 지속 증가할 것으로 예상한다”고 말했다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)