|

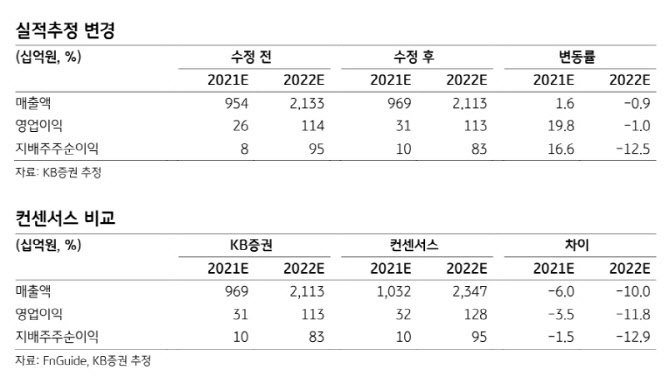

이창민 KB증권 연구원은 29일 리포트에서 “목표주가를 상향하는 이유는 북미 공장 투자를 통해 국내와 유럽을 합해 2025년 20만톤 규모로 예상됐던 양극재 생산능력이 15만톤 증가한 35만톤으로 늘어날 것으로 추정되기 때문”이라고 밝혔다.

지난 27일 로이터통신에 따르면, 엘앤에프는 테슬라 공동 창업자 J.B.스트라우벨이 설립한 배터리 재활용 전문기업 레드우드 머티리얼스와 전략적 기술 및 사업 협약을 체결했다. 이번 협력을 통해 엘앤에프가 북미 시장 진출을 위한 기반을 마련한 것으로 판단되며, 리튬과 코발트 등 양극재 핵심 소재를 상대적으로 저렴하게 조달할 것으로 예상돼 중장기 수익성 개선 효과도 기대된다는 설명이다.

이 연구원은 “엘앤에프의 향후 10년간 양극재 생산능력 추정치 CAGR(연평균 성장률)은 기존 33%에서 36%로 상향 조정됐다”고 전했다. 이에 따라 조정된 목표주가는 컨센서스 대비 18% 높은 수준이다.

엘앤에프의 3분기 실적은 매출액이 전년 동기 대비 230% 증가한 2780억원, 영업이익이 125억원으로 흑자전환할 것으로 추정했다. 이에 따른 추정 영업이익률은 4.5%며 시장 컨센서스를 상회할 것으로 내다봤다.

이 연구원은 “테슬라향 NCMA(니켈·코발트·망간·알루미늄) 양극재 등을 생산하는 구지 신공장 가동률이 상승하면서 믹스가 개선되고 있고, 2분기 평균 1121원에서 3분기 1159원으로 전 분기 대비 원·달러 환율이 상승했다”며 “가격 전가가 원활하게 이뤄지는 메탈 가격도 상승하면서 실적 개선에 긍정적인 영향을 끼친 것으로 추정된다”고 덧붙였다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)