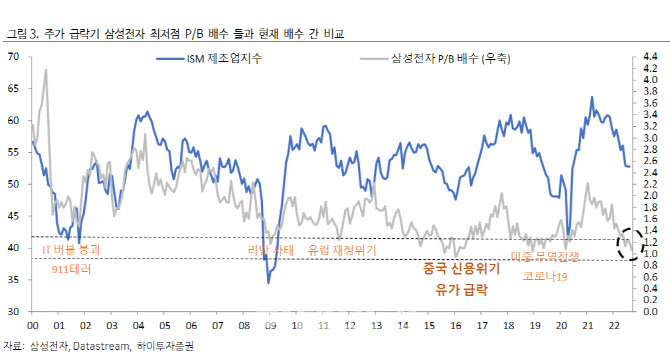

송명섭 하이투자증권 연구원은 이날 보고서에서 “삼성전자 주가는 최근 미국 금리 인상 추세 강화, 달러 강세 및 경기 둔화 우려에 따른 밸류에이션 배수의 추가 하락으로 지속적인 약세를 보이고 있다. 지난해 전고점인 9만6800원에 비해 46%나 하락한 상황”이라고 설명했다.

이어 “그러나 현재 삼성전자 주가의 올해 실적 기준 주가순자산비율(PBR) 배수는 1.07배로 5번의 싸이클 저점의 평균 배수인 1.09배를 이미 하회하고 있다”며 “최악의 상황에서 역사적 최저점 배수인 0.94배까지 하락한다고 가정하면, 삼성전자 주가는 4만6300원 수준까지 하락할 가능성이 있다. 삼성전자 주가의 향후 최대 하락 리스크는 12%”라고 분석했다.

|

삼성전자의 3분기 영업이익은 원·달러 환율 상승에도 불구하고 11조6000억원에 그칠 전망이다. 송 연구원은 “D램, 낸드 부문에서 모두 15%의 평균판매가격(ASP) 하락이 나타나는 가운데 출하 증가율이 당초 가이던스를 크게 하회하는 -7%, -4%를 각각 기록할 것으로 예상된다”며 “4분기 역시 D램과 낸드 가격이 15% 이상 하락할 가능성이 높다”고 내다봤다.

주가는 내년 1분기부터 추세적인 상승이 나타날 것으로 송 연구원은 전망했다. 그는 “주가의 추세적 상승은 경기선행지표들이 상승 전환해 삼성전자 밸류에이션 배수가 회복되는 시점에 발생할 것”이라며 “전세계 유동성 증감률, 미국 ISM 제조업 지수가 내년 1분기 중 회복되기 시작한다면 내년 3분기부터 반도체 업황 및 삼성전자 실적도 개선될 가능성이 높음을 의미한다”고 말했다.

그러면서 주가 추가 하락 시 분할 매수를 권고했다. 내년 연말 삼성전자 주가는 현재 주가 대비 최소 50% 이상의 상승률을 기록할 것이란 계산이 가능하다는 판단이다.

![“피로회복제 맞자”며 마취제 투약…치사량 약물로 남친 살해한 30대 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400001t.jpg)