|

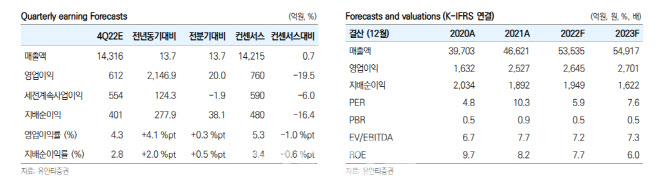

영업이익 추정치는 전년(2645억원)과 유사한 정체 수준이다. 타이어코드, 아라미드 증설로 외형은 증가하지만, 산업자재 이익률 하락으로 상충효과가 발생되기 때문이다.

황 연구원은 올해 타이어코드 이익률 둔화를 감내해야 한다고 판단했다. 타이어코드 이익률은 2 ~ 3%p 정도 떨어질 것으로 봤다. 수요 역성장 속에 증설물량 압박이 높아지기 때문이다.

그는 “글로벌 페트(PET)타이어코드 수요 규모는 66만t 수준”이라며 “2022년 제로성장에 이어, 2023년에는 1% 내외 감소가 우려된다”며 “유럽 및 미국에서 교체용 타이어수요가 정체되고 있기 때문”이라고 짚었다.

증설 압박도 커지고 있다고 봤다. 글로벌 신규 증설 규모는 2023년 3만1000t, 2024 ~ 2025년 2만5000t 등이 대기하고 있다. 2020 ~ 2022년 3개년 동안 글로벌 신규 증설이 없었다는 점을 감안하면 증설 압박이 심화할 것이라는 설명이다.

그는 올해 주력 사업인 산업자재 부문에서 5년만에 확장 효과를 기대할 수 있다고 전망했다.

코오롱인더는 1분기에는 베트남의 타이어코드(타이어 원형을 유지하도록 도와주는 보강재) 1만9000t 증설 설비가 판매를 시작한다. 타이어코드 총생산능력이 9만6000t에서 11만5000t으로 늘어난다. 3 ~ 4분기에는 아라미드(타이어보강재, 초고속통신망 전선 피복재) 7500t 설비가 완공돼 생산을 시작하게 된다. 총생산능력도 8000t에서 1만5000t으로 늘어난다.

그는 “올해 1월 주가에는 펀더멘탈 둔화 우려가 과도하게 반영되어 있어 매수 의견을 유지한다”며 “주가 회복에 시간이 필요해 보인다”고 말했다.