이화정 연구원은 “엔터 부문은 팬덤 수요를 기반으로 견조하지만 플랫폼 부문 성장이 다소 지연되고 있다”면서 “BTS 우려로 주가 하락이 과도하지만 BTS 외 라인업이 경쟁사 주요 아티스트 수준의 성과 기록 중인 만큼 성장 동력은 유효하다”고 말했다.

매크로 불확실성 장기화되는 가운데 엔터 부문은 팬덤 특유의 비탄력적 수요를 바탕으로 견조한 실적 성장세 보여주고 있다고 봤다. 플랫폼 부문의 경우 이타카 아티스트를 포함한 외부입점 아티스트를 활용한 성장 확인이 다소 지연되고 있는 상황임을 반영했다는 설명이다. 현재 BTS 관련 불확실성으로 부진한 주가 흐름이 이어지고 있다. 다만 BTS 활동이 완전 중단된 게 아닌데다 세븐틴, TXT, 뉴진스등 라인업의 고성과를 고려하면 현재 주가 하락은 다소 과도하다는 의견이다.

|

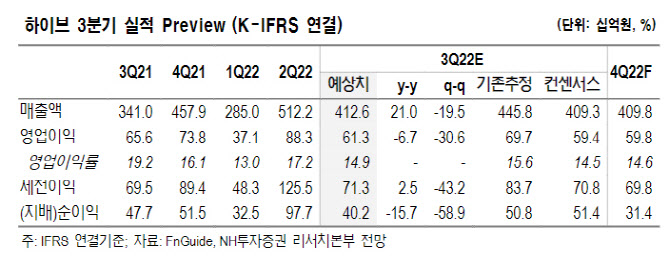

3분기 연결기준 매출은 전년비 21% 늘어난 4126억원, 영업이익은 7% 감소한 613억원으로 컨센서스에 부합할 전망이다. 이 연구원은 “기존 추정치 대비 하향했는데 BTS 특별판 앨범(ASP 30만원) 매출 인식이 4분기로 이연될 것으로 보임을 반영한 것”이라면서 “3분기 신보는 뉴진스 데뷔 및 세븐틴 리패키지, 제이홉(BTS) 솔로 3개, 콘서트는 세븐틴 및 TXT 미주 투어 중심 총 28회”라고 분석했다. 그는 이어 “BTS 솔로 첫 주자 제이홉 성과는 아쉬웠지만 세븐틴 앨범이 리패키지임에도 불구 160만장 판매되었다는 점과 뉴진스의 데뷔 앨범 성과가 역대급 수준이었음에 주목한다”고 덧붙였다.

![내 인생 갉아먹어…대구 하극상 살인사건의 전말[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800001t.jpg)