.png)

|

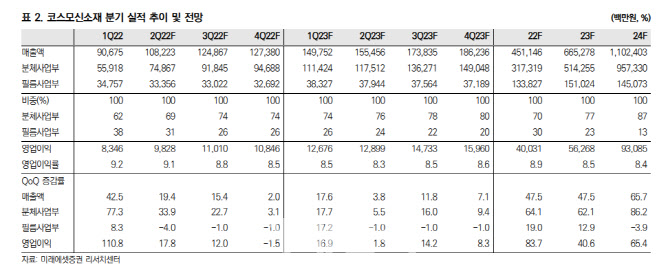

그는 목표가 상향의 근거로 기존 에너지저장장치(ESS)용 니켈·코발트·망간(NCM) 제품 외 전기차용 NCM 제품 매출 발생이 시작될 것이란 점을 꼽았다. 또 2023년부터 기존 삼성SDI(006400) 외 고객사 추가 확보할 것으로 예상했다.

중장기 관점에서 리튬·코발트·산화물(LCO) 양산 경험을 바탕으로 단결정 니켈(Ni) 레시피 확보 가능한 점도 긍정적으로 평가했다. 그는 “2023년말 기준 NCM 라인 생산능력 7만t으로 가정하면 2024년 예상 매출액은 1조1000억원”이라며 “2024년 이후의 증설 규모는 현재 진행 중인 고객사들과의 협의 결과에 따라 확정될 것”이라고 전망했다.

1분기 실적은 매출액 907억원, 영업이익 83억원으로 직전 분기보다 각각 43%, 110% 증가할 것으로 추정했다. ESS 용 NCM 양극재 출하 증가 및 판가 상승, 적측세라믹콘덴서(MLCC)용 이형 필름 호조가 지속될 것으로 분석했다.

그는 “양극재 매출액이 작년 4분기 260억원에서 올해 1분기 500억원으로 약 2배 증가한 것으로 추정된다”며 “특히 1분기 매출 증가를 견인한 제품은 NCM로 기존 LCO 라인 대부분 중단했다”고 짚었다.

MLCC용 이형 필름 매출액도 호조세가 지속됐다. 작년 4분기 320억원에서 올해 1분기에는 350억원을 늘었다. 라인 가동률 상승, 판가 상승, 원·달러 환율 상승 효과로 영업이익률9.2% 기록할 것으로 추정했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)