지난달부터 삼성디스플레이 QD-OLED 패널 양산이 본격화됐다. 나노신소재의 신사업인 중공형 저반사 코팅막 소재(중공실리카) 매출 상승세도 뚜렷할 전망이다.

디스플레이 저반사 코팅막을 형성할 때 사용하는 중공실리카는 지금까지 일본이 독점해오던 시장이었지만 지난해 나노신소재가 이를 국산화, 삼성디스플레이 대형 QD-OLED 패널 전량에 적용될 예정이다. 내년 삼성디스프레이 대형 QD-OLED 패널 출하량 계획은 약 100만대 수준이며, 이로 인해 발생하는 중공실리카 연간 매출은 약 200억원 수준일 전망이다.

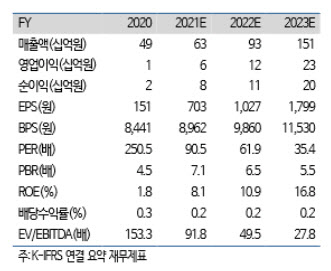

정원석 연구원은 “국내 타 패널 업체로도 공급이 추진되고 있어 중장기 실적 성장의 또 다른 축이 될 전망”이라면서 “이를 반영한 내년 예상 매출액과 영업이익은 각각 전년비 47% 늘어난 930억원, 103% 증가한 122억원을 기록하 것”이라고 내다봤다.

|

정 연구원은 “음극재용 CNT 도전재는 용해도가 상당히 낮은 물에 분산해 사용하게 되는데 기술적으로 난이도가 높다”면서 “수계 기반 음극재용 CNT를 생산할 수 있는 업체는 나노신소재가 유일하다”고 분석했다.

그는 이어 “국내 이차전지 업종 주가는 약 2년 후 실적 방향성에 눈높이를 맞추며 움직여왔는데 전기차 신차 개발이 3~4년 소요된다는 특성상 배터리, 소재업체들의 2년 후 공급 예정 물량에 대해 불확실성이 낮아 현재 주가에 선반영 되는 것은 무리가 없다”면서 “내년부터 기존 사업인 반도체용 CMP 슬러리, 태양전지 소재와 함께 신사업인 중공시리카 CNT 도전재 부문의 가파른 성장으로 실적이 지금과는 확연히 달라질 전망”이라고 덧붙였다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)