|

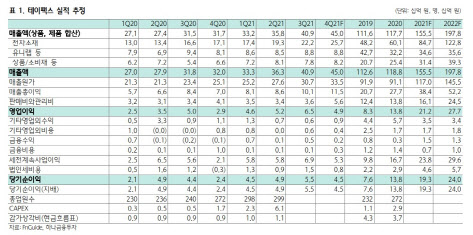

지난 3분기 테이팩스의 매출액은 409억원, 영업이익은 65억원이다. 같은 기간 순이익은 55억원이다. 매출이 400억원대를 돌파한 것은 이번이 처음이다. 김경민 하나금융투자 연구원은 “매출의 증가와 더불어 매출의 지렛대 효과가 발생해 영업이익률은 15.9%를 달성했다”라며 “이는 전 분기(14.4%)는 물론, 전년 동기(15.6%) 역시 웃도는 수준”이라고 평가했다.

향후에도 매출의 확대를 통한 지속적인 성장세는 이어질 것이라는 전망이다. 2차 전지용 테이프의 매출이 이를 견인하는 모양새다. 지난해 3분기부터는 전자 소재 매출의 기여도가 50%를 넘어선 상황이기 때문이다. 김 연구원은 “2021년 4분기 전체 매출을 450억원, 그중에서도 전자소재의 매출액은 257억원 수준으로 추정한다”라며 “전자소재 매출의 성장세가 전사 매출 자체를 끌어올리는 역할을 해줄 것”이라고 전망했다.

이에 하나금융투자는 올해 테이팩스의 영업이익을 212억원으로, 내년 영업이익을 277억원으로 각각 제시했다. 이는 올해와 비교해서 내년 영업이익이 약 30% 증가해 두 자릿수대 성장을 보일 수 있다는 예상이다.

김 연구원은 “매출 성장의 견인차가 2차 전지 분야라는 점이 긍정적인 기업”이라며 “단기적으로는 상장사 중 테이팩스와 유사한 구조로 비교할 만한 기업이 제한적으로 소외가 나타났다”고 말했다. 그는 “매출 증가와 함께 마진 개선이 동시에 전개되는 기업인 만큼 시장에서 긍정적 평가가 가능할 것”이라고 덧붙였다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)